Neben dem Spiele-Abo Apple Arcade, das wir euch bereits näher vorgestellt haben, war für mich persönlich die neue Apple Card das große Highlight der gestrigen Keynote. Apple will einen Service, der bereits seit vielen Jahrzehnten quasi unverändert besteht, komplett umkrempeln.

Ich bin wahrlich kein großer Finanzexperte, aber normalerweise läuft die Sache ja wie folgt: Eine Kreditkarte bietet ein wenig Luxus und dafür zahlt man monatlich oder jährlich Gebühren. Dann gibt es kostenlose Kreditkarten, bei denen man vermutlich mit seinen Daten zahlt. Und ein Zwischending, bei dem eine Kreditkarte an ein normales Konto geknüpft ist.

Apple will es anders machen. Komplett anders. Und das macht die ganze Sache so spannend.

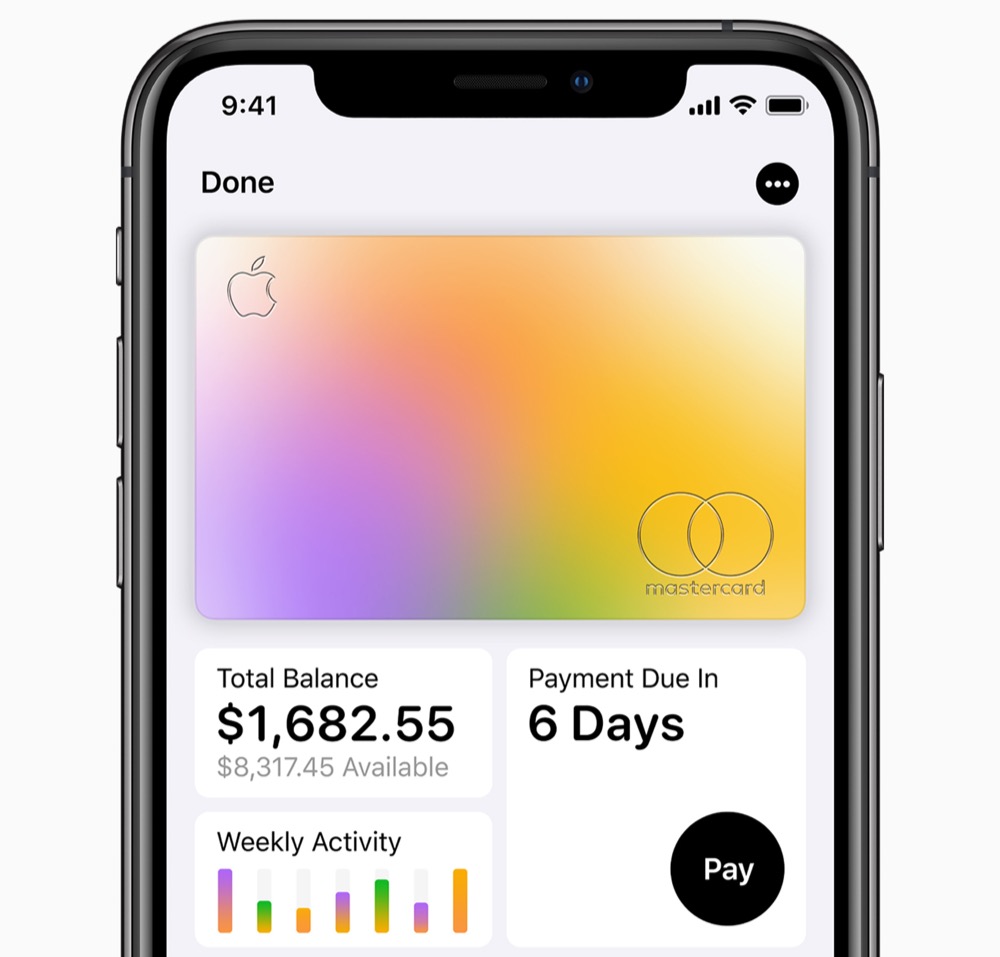

Für die Apple Card, die im Sommer 2018 zunächst in den USA starten soll, braucht man zunächst einmal ein iPhone. Damit soll die Kreditkarte aber in wenigen Minuten beantragt und direkt danach digital nutzbar sein – ihr Zuhause findet die Kreditkarte von Apple im Wallet des iPhones.

Die eigentliche Kreditkarte zum Anfassen hat Apple sehr spartanisch gehalten und nutzt sie als kleines Aushängeschild für einen Dienst, der vor allem für eines Sorgen soll: Kundenbindung. Wer mit seinem iPhone oder der Apple Watch mit Apple Pay zahlt, bekommt mehr Bonus, als wenn er mit der physischen Kreditkarte bezahlen würde.

Eine ganz andere Frage hat Apple nicht beantwortet: Was passiert, wenn man mal kein iPhone mehr hat? Bleibt die Kreditkarte dann nutzbar? Inwieweit kann man auch ohne ein iPhone auf die Zahlungshistorie und die wichtigsten Einstellungen zugreifen?

Ganz klar: Wer die Apple Card nutzt, der ist nicht nur ein Apple-Nutzer, sondern soll es auch bleiben. Genau das ist quasi der Ersatz für die Gebühren, die Apple nicht sammelt. Das ist der Ersatz für die persönlichen Daten, die Apple nicht sammelt. Nicht umsonst bekommt man einen Bonus in Höhe von drei Prozent, nicht nur wenn man mit der digitalen Apple Card im Apple Store bezahlt, sondern auch für sämtliche andere Services und digitalen Ausgaben, die man bei Apple lässt.

Denn am Ende hat Apple von einem Nutzer, der sich nur ein paar Gratis-Apps auf seinem iPhone oder iPad installiert, nicht viel. Ein Nutzer, der zahlreiche Services abonniert hat, sorgt aber auch dann für regelmäßige Umsätze, selbst wenn er sich nicht jedes Jahr ein neues Smartphone aus Cupertino kauft.

Dass die Apple Card es aus den USA heraus auch in andere Länder schafft, gilt so sicher wie das Amen in der Kirche. Die große Frage ist nur: Wie lange dauert die ganze Geschichte? Apple Pay wurde Ende 2014 in den USA eingeführt und hat mehr als vier Jahre für den Sprung nach Deutschland gebraucht. Ich glaube nicht, dass es erneut so lange dauern wird…

Ein gelungener Zug von Apple, seine Kunden gleichzeitig an Hardware und Services zu binden.

Ich glaube kaum das die Karte außerhalb des Apple Ökosystems nutzbar sein wird.

Dafür könnte man ja KK anderer Banken zusätzlich im Wallet integrieren. Hier wird die Strategie genauso beibehalten wie bei anderen Dingen wie Zertifizierungen.

Damit hat sich Apple ohne großen Aufwand locker 30% vom großen Kuchen gesichert.

Gleiches bei Amazon KK, da gibts auch Boni auf Amazon und etwas weniger außerhalb.

Ich frage mich eher ob ich für alles ein ABO benötige? Bei Arcade zum Beispiel. Werde ich Spiele wie Oceanhorn auch ohne ABO spielen können? Kann ich eine Serie auch ohne ABO sehen also einzeln kaufen.

Dieser Ansatz der momentan angesagt ist stimmt mich eher nachdenklich. Und da tut es Apple Netflix, Amazon oder anderen Diensten halt gleich.

Mal sehen wo da die Reise hinführt, bin gespannt.

Wieso erwähnt ihr nicht die Zinsen die man bezahlen muss wenn man nicht gleich alles zurück bezahlt??

Wieviel ist das?

Zwischen 13,24 und 24,24%

Und das ist echt übel

Bei einer Kreditkarte würde ich eh nicht in Raten zahlen. Wenn überhaupt macht man dann lieber einen normalen Kredit. Wenn’s nicht sein muss lieber Finger weg von Krediten. Besonders bei Kleinigkeiten.

Die Kreditkarte von Apple entspricht, bis auf die iPhonebindung, der Kreditkarte von Amazon. Also nichts neues aus dem Hause Apple.

Zum Thema Zinsen: selbstverständlich zahlt man Zinsen, wenn man in Raten zahlt. Das ist nicht wirklich etwas was erwähnt werden muss. Entscheidend ist, wie so oft, ob die Zinsen marktüblich sind. Soweit ich weiß, hat sich dazu aber Apple auch noch nicht geäußert.

Sagen werden die das bestimmt nicht, steht aber schon auf der Homepage im Kleingedruckten.

https://www.apple.com/apple-card/ ganz unten auf der Seite bei Punkt 4.

Das heißt also Getchen Müller hat demnächst ne kk von Apple. Und wenn Apple ausruft dass das neue iPhone 17 nun auch in pink mit Glitzerperlen verfügbar ist kann sie es bequem direkt per AppleKK auf Pump kaufen…

Also ne Win-win- win Situation:

– Gretchen hat ein neues iPhone auch ohne das nötige Kleingeld

– die superneuen iPhone liegen nicht mehr wie fauler Fisch in den Stores

-Und „Last but not least“:

Apple bekommt nicht nur seine iPhones los, sondern vergoldet die ohnehin äußerst knappe Gewinnmarge noch mit den eingestochenen Zinsen!

Verzeiht den Sarkasmus!

😉

Frontalangriff auf Banken die sich ApplePay verweigern oder Künstlich Verzögern.

Ihr Nfc für Dritte öffnen hat sich damit erledigt.

Zuerst sollte mal Apple Cash bald kommen und auch die Apple Card würde ich begrüßen.

Limit – Wie wird das gewährt? Unendlich glaubt ja keiner.

Rückzahlungsoptionen? Referenzkonto?

Klar. Apple Card ist das non-plus Ultra. Am Ende geht es ums Geld und es wird nicht weniger kompliziert sein eine Karte manuell zu hinterlegen oder diese zu verwenden.

Es ist schon bezeichnend, wenn man bei KK auf keine Konditionen eingeht. Schade Apple, das zeigt Dein seriöses Gesicht.

Kostenlos ist das ganze nicht, wenn man Zinsen zahlt, dass man umfällt.

Richtig schlau bin ich aus der Produkthompage nicht geworden und ich sehe da auch nicht wirklich die Revolution. Das ist ne KK, wo ne Bank dahintersteht. Und daher wird es die gleichen Regeln geben wie bisher. Mag sein, dass man die leichter bekommt. Aber auch Apple kennt Gefahren, wenn Menschen mit Geld bezahlen.

So ein Aufriss wegen so ner Karte. Unglaublich.