Die DKB wird im kommenden Jahr ein paar Umstellungen vornehmen und künftig auf eine VISA Debitkarte setzen und die alte Girocard kostenpflichtig machen. Obwohl ich diese Neuerungen nicht so toll finde, werde ich weiterhin Kunde bei der DKB bleiben. Und als Kunde kann man auch die neue DKB-App (App Store-Link) nutzen, die nach und nach um weitere Funktionen ergänzt wird (die alte DKB Banking-App ist weiterhin verfügbar).

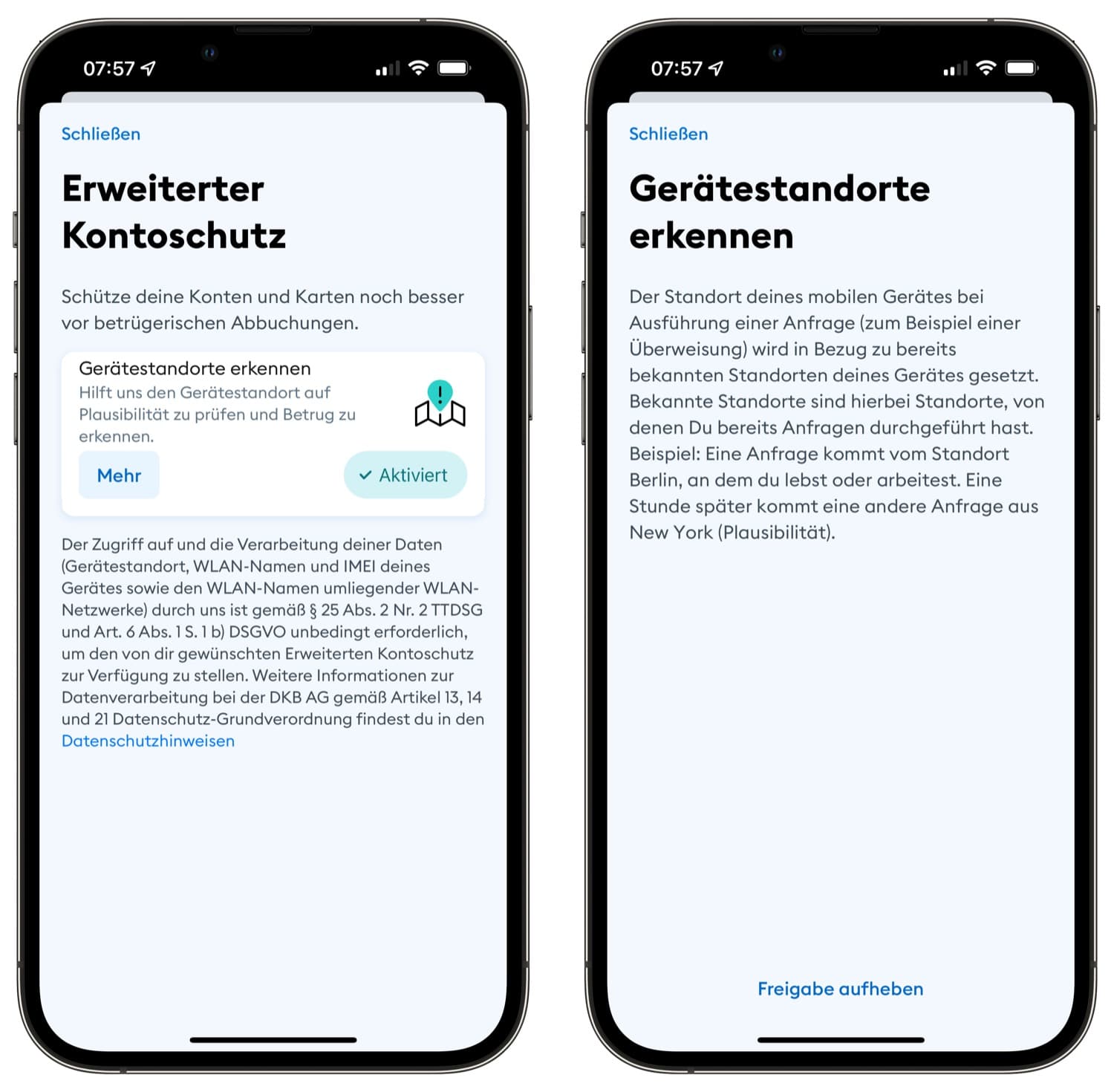

Die moderne DKB-App macht das Banking jetzt noch sicherer und führt einen erweiterten Kontoschutz ein. Ihr könnt euren Gerätestandort freigeben, damit die DKB prüfen kann, ob Anfragen plausible sind. Wenn ihr zum Beispiel in Berlin lebt und Anfragen von dort häufig gemacht werden, aber plötzlich eine Stunde später Anfragen aus New York eingehen, könnte hier ein Missbrauch vorliegend sein.

Neben den Standortdaten wertet die DKB auch WLAN-Namen sowie die IMEI des Geräts aus, um die Plausibilitäts-Prüfungen durchführen zu können. So sollen betrügerische Transaktionen schneller erkannt und verhindert werden. Die Freigabe auf die Daten kann in der App auch jederzeit entzogen werden, wobei die Funktion von euch manuell aktiviert werden muss.

Auch wenn ich erstmal Datenschutz Bedenken hätte, find ich das gut und würde mir so einen optionale Funktion auch bei der ING wünschen

@nixon: Ernst gemeinte Frage: Welche Datenschutzbedenken hast Du?

Um mein Kaufverhalten zu analysieren 🤔

@nixon: Schon klar. Aber welche Bedenken hast Du KONKRET wegen der Standortdaten?

Jetzt mal ganz realistisch betrachtet: Das alles weiß die Bank jetzt schon über Dich: wie viel Gehalt Du bekommst, wie viel Steuern Du (nicht) bezahlst, in welchem Supermarkt Du regelmäßig wie viel Geld ausgibst, wie viel Miete Du zahlst, wer Dein Vermieter ist, welche Versicherungen Du hast, welche Kredite Du hast, ob Du Immobilienbesitzer bist, ob Du streitlustig bist (Rechnung vom Anwalt?), ob Du Privatpatient bist und wenn ja, kann sogar der Gesundheitszustand abgeleitet werden (Rechnung vom Kardiologen Dr. Herzbruch oder von der Kinderwunschklinik „Die Platzpatrone“, etc.), ob Du im Fitnesscenter angemeldet bist und dass Du 3 Mal die Woche beim Imbiss an der Ecke Deinen Döner mit Deiner Apple Watch bezahlst. 😉 Das jetzt nur spontan überlegt, gibt bestimmt noch mehr, wenn man intensiver nachdenkt.

Kurzum: Für die Bank bist Du ohnehin 100% gläsern.

Inwiefern steigert jetzt die ZUSÄTZLICHE Auswertung Deines Standorts diesen Impact auf Deine Privatsphäre? Also, ich persönlich gehe äußerst sorgsam mit meinen Daten um, überlege immer kritisch wer welche Daten von mir bekommt, mache massiven Gebrauch von Fake-Identitäten, verzichte auf Datenkraken wie Payback oder Whatsapp, aber nicht mal ich kann jetzt etwas schlimmes an diesen Standortdaten entdecken. Jedenfalls nicht so schlimm, als dass ich es zulasten der an sich sinnvollen Sicherheitsfunktion (siehe Artikel) für die Bank unterbinden wollen würde.

Andere Meinungen?

Bei Comdirekt wurde auch die Visa Debit eingeführt…warum stellen denn gerade alle um?

Kostenfaktor maybe? 🤷🏼♂️

Infos von der DKB:

→ https://www.dkb.de/groups/presse/pressemitteilungen/pm_211025/

→ https://bank.dkb.de/privatkunden/girokonto

→ Video: https://www.youtube.com/watch?v=l8YrcoJdOlI

Weil Mastercard und Visa mit aller Macht in den Markt drängen, um EPI (1) https://www.handelsblatt.com/finanzen/banken-versicherungen/banken/european-payment-initiative-entscheidung-ueber-europaeisches-zahlungssystem-soll-bis-jahresende-fallen/27731404.html; 2) https://www.it-finanzmagazin.de/epi-116842/) zuvor zu kommen.

Und am Ende wundern sich die europ. Banken, warum der Zahlungsdienstleisterkuchenanteil so klein geworden ist. Wer erinnert sich noch an Eurocard?

Soweit ich das verstanden habe, gibt es die Girocard für Bestandskunden kostenlos. Für Neukunden gar nicht mehr. Die Kreditkarte wird kostenpflichtig dann.

Bei der ING ist ab März die Girokarte auch kostenpflichtig für alle. Finde ich nicht gut, weil man ja nicht wirklich drauf verzichten kann, da es immer noch etliche Geschäfte gibt, die kein ViSA akzeptieren.

Ich wollte eigentlich auch vor 2 Jahren zur DKB wechseln, bin dann aber doch bei der Sparkasse geblieben und kann nun glücklicherweise die Giro auch mit Apple Pay nutzen.

Nun, es gibt nichts teureres als die Sparkasse…

Der Wegfall der gemeinen Girokarte ist eigentlich praktisch denn sie wird durch die Debitkarte, die dann Giro- und Kreditkarte in einem ist. Sie hat eine aufgedruckte 16stellige Nummer und nicht mehr die „Erhobenheit“ der bisherigen Kartennummer.

Die Zahlungsmöglichkeiten der neuen Karte sind somit zusammengefasst und kosten nicht mehr als vorher bzw. gar nichts. Konditionen sind minimal unterschiedlich.

Die Comdirect hat es vorgemacht und insgesamt bin ich zufrieden. Die DKB geht nun den gleichen Weg.– Ganz ehrlich:

Für mich hat sich nichts geändert. Die Konten bleiben insgesamt kostenlos.

Übrigens: ich kann beide Banken (DKB und Comdirect) nur empfehlen.

Woher weißt Du das die neue DKB-Debitkarte eine Zusatzfunktion Girocard implementiert hat?

Hallo MauCreek, ich bin auch bei DKB und Comdirect, allerdings ersetzen die neuen Karten nicht die alte Girokarte. Geschäfte die nur Maestro akzeptieren nehmen die Debit nicht

Kann man die neue und die alte DKB App parallel benutzen?

Ja, das geht.

Danke