Ihr seid mit eurer Bank unzufrieden? Number26 ist das digitale Konto der Zukunft. Heute wurde der Sprung auf die Apple Watch geschafft.

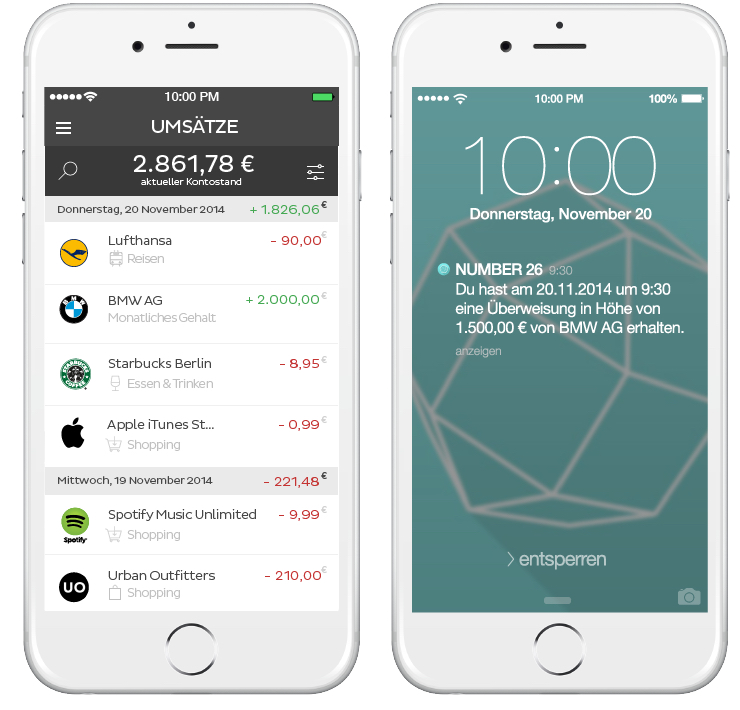

Das iPhone-Konto Number26 (App Store-Link) kennt ihr sicherlich. Ich weiß auch, dass viele appgefahren-Nutzer ein Konto bei Number26 haben. Mit dem neusten Update auf Version 2.6.1 wird jetzt auch die Apple Watch unterstützt. Auf der smarten Uhr von Apple lässt sich der Kontostand checken, auch sind die letzen Transaktionen direkt am Handgelenk ablesbar. Doch es gibt noch weitere Verbesserungen.

Mit Cash26 gibt es ja die Möglichkeit Bargeld an der Supermarktkasse abzuheben. Die „Cash Map“, also die Karte auf der alle 6000 Partner zu finden sind, wurde überarbeitet, um schneller ans Ziel zu gelangen. Mit einem Barcode könnt ihr dann bei REWE, Penny, Real und Co. Geld einzahlen oder abheben. Die Anzeige von Geldautomaten befindet sich noch in der Testphase, so dass nicht immer alle Automaten angezeigt werden.

Mit „Smart Spending“ möchte Number26 das finanzielle Leben grundlegend verbessern. Mit vereinzelten Hinweisen und „Individuelle Insights“ möchte die iPhone-Bank euch unterstützen, um einen besseren Überblick über Ausgaben zu behalten. Hier wird in Zukunft noch mehr folgen. Ansonsten gibt es weitere Optimierungen bei der Registrierung, beim Werben von Freunden und 3D Touch.

Das bietet Number26

Das Konto ist innerhalb von nur acht Minuten eröffnet, und das ohne schriftliche Dokumente ausfüllen zu müssen. Benötigt werden euer Name, die Anschrift und eure Telefonnummer, die danach per Video-Telefonat mit den Daten auf eurem Ausweis geprüft werden.

Die Besonderheit bleibt weiterhin die Verknüpfung des klassischen Girokontos mit dem Mobile-Banking. Bei jeder Kontobewegung könnt ihr euch per Push-Nachricht informieren lassen – so habt ihr stets alle Transaktionen im Blick. Die Ausgaben werden innerhalb der App automatisch kategorisiert, auch führt die App Statistiken mit ausführlichen Graphen über alle Einnahmen und Ausgaben.

Number26 ist fast komplett kostenfrei – bei Einzahlungen über 100 Euro wird eine kleine Gebühr fällig. Wenn ihr Interesse bekundet, könnt ihr dem iPhone-Konto eine Chance geben und euer „normales“ Konto damit ersetzen oder es als Zweit-Konto verwenden. Hinter Number26 steht eine deutsche Firma mit Sitz in Berlin, die als strategischen Partner die Wirecard Bank AG ins Boot holen konnten. Number26 zählt aktuell über 160.000 Kunden und beschäftigt 140 Mitarbeiter.

…bis heute ist diese App außerstande, auf meine Kontaktliste zuzugreifen. Supportanfragen werden zur Kenntnis genommen, Besserung stellt sich nicht ein.

So lange eine App solche Basics nicht beherrscht, kann sie mit noch so vielen Gimmicks daherkommen, ist deshalb aber im Kern immer noch schlecht entwickelt.

Ich gebe zu, dass ich mit über 6.000 Kontakten über dem Durchschnitt liege, stelle aber auch fest, dass andere Apps das handhaben können.

Schade.

Über 100€ eine kleine Gebühr? Genaue Angaben wären nett

Das betrifft nur Bareinzahlungen. Seit 1.Mai können pro Monat nur noch 100 Euro an der Supermarktkasse kostenfrei eingezahlt werden. Danach werden 3% fällig. Geldeinzahlungen per Überweisung oder Money Beam, alle Zahlungen und auch Geldabhebungen sind kostenfrei. Also eigentlich kein wirkliches Problem.

Hier nochmal alle Infos: https://www.appgefahren.de/number26-das-kostenlose-girokonto-fuers-smartphone-bittet-nutzer-zur-kasse-164391.html

„bei Einzahlungen über 100 Euro wird eine kleine Gebühr fällig.“

Bei 3% Gebühr vom entsprechenden Einzahlungsbetrag kann man ja wohl kaum von einer „kleinen Gebühr“ sprechen.

Als Taschengeld-Konto für Schüler sicherlich praktisch. Als vollständiges Konto im Sinne eines Lohn-/Gehaltskontos würde ich es jedoch nicht empfehlen.

Habe mich jetzt von obigem Kommentar verleiten lassen…es sind keine 3%, sondern 1,5%. Trotzdem noch ne ganze Menge, je nach Höhe des Einzahlungsbetrages!

Ausserdem ist der eingezahlte Betrag zwar im Konto sofort ersichtlich, es kann aber nicht sofort darüber verfügt werden, für z.B. eine Überweisung, da die Einzahlung über einen Drittanbieter abgewickelt wird und diese dann erst bestätigt und freigegeben werden muss, das kann dann schonmal 2 Tage dauern.

Die Bank ist Top! Da ich so gut wie nie Geld in Bar bei einer Bank einzahle, sind die Gebühren dafür mir egal. Sonst ist ALLES kostenlos und sehr praktisch! Speziell in der Zeit, wo die anderen Banken ihre Preise erhöhen ist N26 echt ne Alternative.

NEIN: MITTLERWEILE ist nicht mehr ALLES Kostenfrei!!

Wer von Euch hat denn schon mal tatsächlich Geld in bar auf sein Konto eingezahlt?

Es gibt auch heute noch viele, die ihren Lohn bar ausbezahlt bekommen. Und bei Einzahlung eines Monatslohnes auf das number26-Konto kommt dann ein schönes Sümmchen an Gebühren zustande.

Z.B. 1000 € = 13,50 € Gebühr. Das übersteigt jegliche Kontoführungsgebühr bei einer anderen Bank.

Viele sparen auch Geld in bar zuhause, um sich dann entsprechend einen Urlaub, einen neuen Mac etc. zu leisten. Möchte man dieses Geld nun, z.B. für eine Internet-Bestellung auf das Konto einzahlen, wird auch eine hübsche Summe an Gebühr fällig.

Du glaubst gar nicht, wieviel Bargeld in deutschen Haushalten liegt. Sogar noch DM, die bisher nicht in € gewechselt wurden.

Number26 wirbt aber auch nicht damit, dass beste Konto für Bargeldeinzahlungen zu sein. Es war mehr nur so für „ich hab zum Geburtstag 500€ bekommen“ oder „ich hab auf dem Flohmarkt machen verkauft“ gedacht.

Aber es gab halt Leute die jeden Tag 999€ mit einer Vielfliegerkreditkarte „eingezahlt“ haben um damit Meilen generieren zu können.

Bargeldeinzahlungen sind ein wesentlicher Bestandteil eines Girokontos. Das muss ja nicht extra beworben werden.

Was sie aber zu anfangs beworben haben, ist, dass das Konto vollständig kostenlos ist.

Nun sieht man ja, wie kostenlos es ist. Es wird nur eine Frage der Zeit sein, bis weitere Gebühren folgen. Nur von den generierten paar Prozent Einnahmen durch die Kreditkartennutzung der Kunden werden sie auch nicht auf Dauer überleben können.

Hier wäre mir eine geringe „Kontoführungsgebühr“ von 2-3 Euro lieber, als für irgendeinen Service diese oder jene Gebühr zu bezahlen. An sich ist number26 ja eine klasse Sache und der Service kann oder sollte auch entsprechend von den vielen begeisterten Kunden honoriert werden.

Vermutlich sind aber die meisten Kunden nur so begeistert, weil es eben „kostenlos“ ist. Warten wir mal ab, wie lange noch.

Ja das stimmt. erst gross trara VOLLSTÄNDIG KOSTENLOS, dann langsam aber sicher Gebühren unterjubeln. Bargeldabhebungen sind auch nicht mehr ganz kostenlos (nur die ersten 3 oder sowas) und verlorenen karten kosten mittlerweile auch kohle.

Schade

Mir erschließt sich noch nicht der Vorteil bzw der Unterschied zu einem herkömmlichen Girokonto bei meiner Hausbank mit Onlinebanking und dazugehöriger App.

Kann mich da jemand aufklären?

Ja: Wechsel nicht wirklich nötig!

Ich habe leider das Problem, dass die Statistik in der App nicht automatisch geladen wird sondern leer bleibt bis man auf „Einnahmen“ drückt. Das nervt ein bisschen. Aber die Push Benachrichtigungen sind wirklich toll.

Funktioniert da wenigstens Apple Pay?

Nein. Wie in ganz Deutschland nicht.

Die Geräte sind ja vorhanden, zB Briten und Amerikaner, die hier in D einkaufen, können Apple Pay selbstverständlich schon nutzen.

Nur die Karten ausgebenden Banken haben noch keine adäquate Lösung gefunden, die Gebühren welche Apple verlangt, dem Kunden in Rechnung zu stellen.

Bin zufrieden, habe auch schon mal Geld einbezahlt… Ist noch Zweitkonto- ich probiere es gerade ein paar Monate aus und würde dann ganz wechseln. Bin mit dem Service und den Kosten meiner Bank nicht zufrieden und suche eine Alternative.

Empfehlung: Nimm die DKB.

Ich hab das Konto jetzt schon fast 1 Jahr und ich finde es echt super. Ich lade immer einen Betrag x auf und verbrauche den immer bei online Einkauf oder tanken auf. Funktioniert super und ich bekomme jede Transaktion mit. Was will man mehr?

DAFÜR ist es ohne Zweifel OK, aber sonst nicht wirklich so Top wie es „verkauft“ wird….

Beispiel: Der Lohn meiner Frau (N26 ist ihr Hauptkonto) „kommt“ IMMER erst ab 16-17 Uhr an. Das finde ich ein Unding!

Abgesehen davon, das der Geldtransfer noch immer, für mich ABSOLUT UNVERSTÄNDLICH (das betrifft aber JEDE Bank!!!), noch immer EIN WERKTAG(???) dauert!! WARUM das zum Teufel? Überweise in Deutschland an einem Freitag NACHMITTAG…. Das Geld kommt ERST AM DIENSTAG!!! Was sich unsere dämlichen Politiker dabei gedacht haben (Jaja… das war die Arbeit der Bank Lobbyisten)….

Benutze als 2 Konto ……..Top und für alle Zahlungen Beispiel Amazon, Autobahn Gebühren, Urlaub,Tankstellen ,Geldabheben usw

Mittlerweile Geld abgeben nur noch begrenzt frei. Tolle Wurst, und DAS wird dann als „Fair-Use-Policy“ verkauft….. wieder ein „Denglischer“ Terminus für „TutMIRleidKOSTETdochETWASaberWIRnennenESsoDAMITderKUNDEnichtBEMERKTdasDERmalWIEDERderANGESCHISSENEwird!“