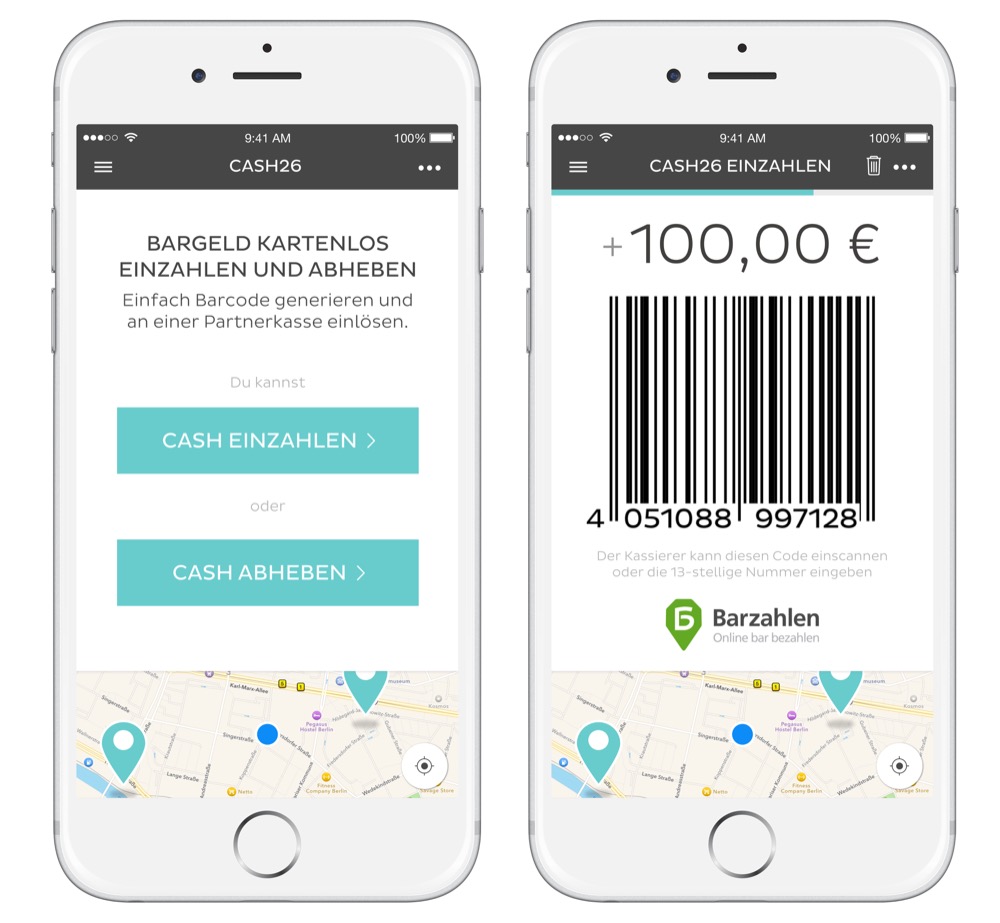

Mit Cash26 ermöglicht Number26 jetzt Ein- und Auszahlungen bei über 3.000 Einzelhändlern.

Viele appgefahren-Nutzer haben bei unserer letzten Aktion ein Smartphone-Konto bei Number26 eröffnet. Seit wenigen Wochen gibt es mit Cash26 eine neue Funktion, die das Ein- und Auszahlen von Geld an der Supermarktkasse ermöglicht. Bisher konnten Einzahungen nur online getätigt werden.

- Number26 für iPhone und iPad (App Store-Link)

- Number26 für Android (Google Play-Link)

- Webseite von Number26

Die Bankfiliale wird so durch den Einzelhandel ersetzt. In Kooperation mit Barzahlen.de gibt es deutschlandweit jetzt 3.000 Händler, die Cash26 unterstützen. Zum Start sind real, PENNY, Budni, Ludwig, Eckert, Adams, ONExpress und Barbarino mit dabei. „Wir machen so das Smartphone zum Mittelpunkt des Bankgeschäfts und Bankfilialen weiter obsolet“, kommentiert Valentin Stalf, Gründer & CEO von Number26.

Cash26 bei rund 3.000 Händlern verfügbar

Das Ein- und Auszahlen ist mit Cash26 wirklich kinderleicht, es wird nur das Smartphone benötigt. Innerhalb der Number26-App wählt ihr den Ein- oder Auszahlungsbetrag aus und erhaltet nach PIN-Eingabe einen Barcode. Dieser wird an der Kasse gescannt und sofort mit dem Konto synchronisiert. Bargeldeinzahlungen werden ebenfalls sofort anzeigt. Alle Partnershops werden auf einer Karte innerhalb der App dargestellt.

Einfacher geht es kaum. Mit nur wenigen Klicks und Handgriffen kann man jetzt nicht nur online auf Shopping-Tour gehen, sondern ab sofort auch Geld an der Supermarktkasse ein- oder auszahlen. „Gemeinsam zeigen wir wie Innovation im Banking aussieht“, resümiert Sebastian Seifert, Geschäftsführer von Barzahlen.

Kontoeröffnung in nur 8 Minuten

Wer bisher aufgrund der fehlenden Ein- und Auszahlmöglichkeiten bei der Kontoeröffnung noch gezögert hat, kann jetzt ohne Bedenken zuschlagen. Das Konto ist innerhalb von nur acht Minuten eröffnet, und das ohne schriftliche Dokumente ausfüllen zu müssen. Benötigt werden euer Name, die Anschrift und eure Telefonnummer, die danach per Video-Telefonat mit den Daten auf eurem Ausweis geprüft werden.

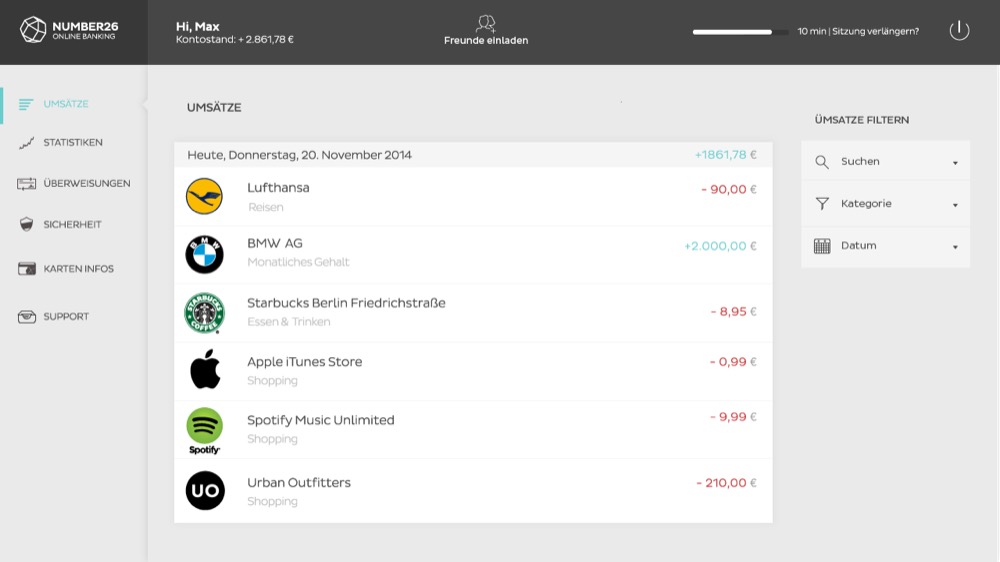

Die Besonderheit bleibt weiterhin die Verkündigung des klassischen Girokontos mit dem Mobile-Banking. Bei jeder Kontobewegung könnt ihr euch per Push-Nachricht informieren lassen – so habt ihr stets alle Transaktionen im Blick. Die Ausgaben werden innerhalb der App automatisch kategorisiert, auch führt die App Statistiken mit ausführlichen Graphen über alle Einnahmen und Ausgaben.

Number26 ist komplett kostenfrei. Wenn ihr Interesse bekundet, könnt ihr dem iPhone-Konto eine Chance geben und euer „normales“ Konto damit ersetzen oder es als Zweit-Konto verwenden. Hinter NUMBER26 steht eine deutsche Firma mit Sitz in Berlin, die als strategischen Partner die Wirecard Bank AG ins Boot holen konnten.

Ich habe ein Konto bei Number26 und bis auf einen kleinen Ausfall gestern bin ich voll zufrieden.

Schnell, transparent und guter Service. Was will Mensch mehr?

Mensch will Mensch als Ansprechpartner haben. Also ich zumindest 😉

Also gestern habe ich mit Olaf telefoniert und das war ein Mensch. 🙂

Ich habe auch den Eindruck, dass es sich bei denen, die seitens N26 meine Nachrichten beantworten, um Menschen handelt…

Um Bankgeschäfte abzuwickeln, benötige ich, was das rein prozessuale angeht, keine persönlichen Kontakte. Meine Hausbank ist zum Beispiel hunderte Kilometer entfernt und das Tagesgeschäft läuft ohne persönliche Kontakte ab.

Dass die Bank nach diversen Umzügen meinerseits so weit entfernt ist, hat in erster Linie jedoch genau damit zu tun, dass das eine gewachsene Beziehung seit dem Schülerkonto ist und ich (deshalb bedingte Zustimmung) auf diese Historie zähle, wenn es mal um „Sonderlocken“ geht. Solche Anforderungen gab es schon und die konnten aufgrund des guten persönlichen Kontakts und des gewachsenen Vertrauens schnell sowie stressfrei gelöst werden.

Für mich ist es die Kombination, die es ausmacht.

Ich möchte keinen Ansprechpartner. Bislang nur schlechte Erfahrungen bei der Sparkasse gemacht. Später war ich durch eigenrecherche immer schlauer als durch das andrehen von Produkten die sich gut anhören aber versteckt immer Mist mit sich bringen.

Dennoch bleibt mein Hauptkonto bei der Sparkasse einfach weil die die meisten Automaten bieten.

warum nicht zur DKB wenn du eh keinen persönlichen Berater brauchst? Da hast du nämlich alle Geldautomaten weltweit wo du kostenlos abheben kannst. und das ganze auch noch kostenlos. Habe ich seit über 10 Jahren und es nie bereut.

Ja, das es viele gute Alternativen gibt weiß ich. Jedoch will ich ehrlich sein und muss zugeben, dass ich keine Lust auf den Aufwand habe überall meine Kontodaten ändern zu müssen.

in Deutschland ist es ja auch noch okay mit der Abdeckung, aber im Ausland für Bargeld zu zahlen würde ich nicht machen.

Da ich nur alle paar Jahre mal im Ausland bin, kann ich damit leben. Darum bleibe ich erstmal bei der SK und habe das N26 Konto als eBay, Spar,… Konto für nebenher.

Pssssst wenn du weiter soviel Werbung machst wird es bald was kosten.

Es treten ja auch schon mal Probleme auf bei Dingen wo es nicht um irgendwelche Produkte geht.

Meine Frau hat neulich, sie steht beim Banken überhaupt nicht auf Online ^^, eine Überweisung eingeworfen.

Da fehlte der Betrag.

Da haben die Angerufen und nachgefragt. Klar, bei einer Onlineüberweisung kann das nicht passieren. Dennoch sind dies die Kleinigkeiten die uns dazu bewegen eine normale Bank zu nutzen.

Bei der Sparkasse wurde ich mehrfach um kleinere Beträge betrogen. Bei der Kündigung haben die mir noch mal richtig gezeigt, wie Arroganz und Unfreundlichkeit geht.

Jeder sucht sich raus, was für ihn gut funktioniert, und ich bin froh, daß number26 einen großen Schritt in die richtige Richtung macht. Sie wollen ja auch von Anfang an ApplePay unterstützen.

Die App ist leider noch ziemlicher buggy, was den Umgang mit größeren Adressbüchern angeht.

MoneyBeam kann ich nicht mit Zugriff auf das Adressbuch nutzen, weil die App den Dienst versagt, wenn ich diese Funktion aufrufe.

Soweit ich deren Support mittlerweile verstanden habe, tritt das Problem bei Adressbüchern mit mehr als 1.000 Einträgen auf. Ich habe mehr als 5.000 gespeicherte Kontakte (ja, alle aktiv und alle erforderlich).

Der Workaround, der mir angeboten wurde, ist, dass ich der App den Zugriff auf das Adressbuch verweigern soll und die Kontaktdaten für MoneyBeam-Empfänger manuell erfassen soll.

Das Problem ist seit einigen Wochen bekannt und wurde auch mit dem neuerlichen Update nicht behoben.

Bisher ist mir keine andere App untergekommen, die den Dienst wegen der zugegebenermaßen durchaus großen Kontaktdatenbasis verweigert.

Ärgerlich für dich, aber du bist wirklich eine Ausnahme im Promillebereich. Gepflegtes Adressbuch heißt bei mir, daß alle nicht mehr benötigten Kontakte rausfliegen. Habe nicht mal 200.

Meine mehr als 5.000 Kontakte sind auch gepflegt. Nicht benötigte Kontakte speichere ich auch nicht.

Die Ausnahme im Promillebereich ist die N26-App. Wie schon gesagt, kommen alle anderen Apps, die auf das Adressbuch zugreifen (und auch das sind einige bei mir), mit dem großen Datenbestand bestens zurecht.

@Torret 1: Du bekommst bei number26 eine All-Round-Mastercard, mit der Du bei allen Automaten mit MC-Zeichen kostenfrei Kohle abholen kannst. Mit Penny & real ist dem Geld abheben fast keine Grenze mehr gesetzt.

Das ist richtig. Und werd stellt diese Automaten mit dem MasterCard Logo auf? Richtig die Präsenzbanken. Also, ich werde mich immer für eine Bank entscheiden, die eine EIGENE Infrastruktur besitzt.

Ich möchte hier auch mal kurz das Thema Sicherheit erwähnen: Ich habe mein Hauptkonto, wo das Gehalt drauf läuft. Wenn ich einkaufen gehe oder im Internet bestelle, nehme ich mein N26 Konto. Dort ist immer ein fester Betrag vorhanden, den ich regelmäßig auffülle. Sollte jemand meine Daten im Internet stehlen oder meine am meine N26 Karte kommen, ist im Höchstfall mein eingezahltes Geld weg, mehr nicht. Habe übrigens mit sofortüberweisung bezahlt – funktioniert. Habe das N26 bei Paypal hinterlegt-funktioniert. Selbst wenn jemand per Phishing an meine N26 Daten kommt: viel kann nicht passieren.

N26 ist kein Girokonto. Es ist eine Prepaid Kreditkarte mit paar Extras!!!

Wo siehst Du denn konkret die Unterschiede zwischen einem Girokonto und den Leistungen, die N26 anbietet?

…und -> Wäre es kein Girokonto, was N26 hier anbietet, wäre deren eigene Darstellung (z. B. auf den Websites von N26) irreführend, weil die Leistung hier unter anderem mit „Girokonto“ bezeichnet wird.

Ich sehe das sehr wohl als Girokonto.

Definitiv kein Girokonto könnt euch mal genauer informieren 😉

Wo ist die Girocard???? Und ja die Beschreibung ist irreführend und bezweifle sogar das dies rechtens ist.

Wo kann man sich genauer informieren? Oder kannst Du es hier mal konkret erläutern? Du scheinst Dich ja auszukennen. Girocard ist zwingende Voraussetzung dafür, dass es sich Girokonto nennen darf? Das wusste ich nicht. Wo ist das definiert?

du meinst sicherlich Maestro Card. Das eine hat nichts mit dem anderen zu tun, es ist ein Girokonto nur eben ohne Maestro Card, das heißt aber nicht dass es sich nicht Girokonto nennen darf!

Außerdem wird auch eine Maestro Card Unterstützung bis Ende des Jahres nachgereicht.

„GiroCard“ gibt es schon. Das ist Bankenstandard, von dem mir nicht ganz klar ist, was genau dahintersteckt. Auf meinen „klassischen“ Bankkarten (Volksbank und Sparkassen) taucht neben dem Maestro-Logo auch das GiroCard-Logo auf.

Was mir bisher allerdings nicht bekannt war, ist, was cordon-sport behauptet: Nämlich, dass ein Girokonto sich nur dann so nennen darf, wenn damit auch eine GiroCard-Karte verknüpft ist.

Die Fidor Bank spricht bei ihrer Leistung übrigens auch von einem „Girokonto“, obwohl auf der Karte, die ich von denen habe (eine Maestro-/MasterCard-Kombination) auch kein GiroCard-Logo auftaucht. Dass NUMBER26 und Fidor zwei Paar Schuhe sind, ist mir übrigens klar (Fidor hat ne Banklizenz, NUMBER26 ist Dienstleister in Kooperation mit der WiredBank – so zumindest mein Verständnis).

Dass hier gemäß der Ausführung von cordon-sport im Falle von NUMBER26 Irreführung vorliegen soll, ist eine schwerwiegende Aussage und Anschuldigung. Aber cordon-sport wird sicher wissen, von was sie/er spricht, wenn sie/er das hier so in den Raum stellt. Auch die klare Vokabel „definitiv“, die cordon-sport verwendet, wenn sie/er sagt, dass es sich nicht um ein Girokonto handelt, ist eindeutig.

Ja, in 8 Minuten ist vielleicht ein Konto eingerichtet aber ohne eine Seite der fast 20 Seiten an Bedingungen zu lesen.

mich würde mal interessieren ob im Ausland wirklich bei Bargeldabhebungen nicht durch den Wechselkurs zusätzlich „versteckte“ Gebühren fällig werden. das wäre schwer nachzuvollziehen…also ein guter Trick fuer N26. Hat einer der Inhaber schon einmal direkt auf der Abrechnung verglichen? Also zur selben Zeit im „nicht Euro“ Ausland einmal mit der N26 und einmal mit einer gebührenpflichtigen Kreditkarte abheben.

Ich hole regelmäßig mit der N26-Karte Geld im Ausland an ATMs/Geldautomaten ab. Die Umrechnung entsprach bisher den Kursen, die ich zum Abhebungszeitpunkt auch bei OANDA gefunden habe. Die Unterschiede lagen, wenn es welche gab, im Cent-Bereich. Ich hab allerdings auch nur Stichproben gemacht.

Auch mal eine gute Idee, Geldeinzahlungen an den Supermarktkassen zu ermöglichen