Auch der Bereich der Banking-Apps ist hart umkämpft im App Store. Bei zwei Produkten gibt es bald einige Änderungen.

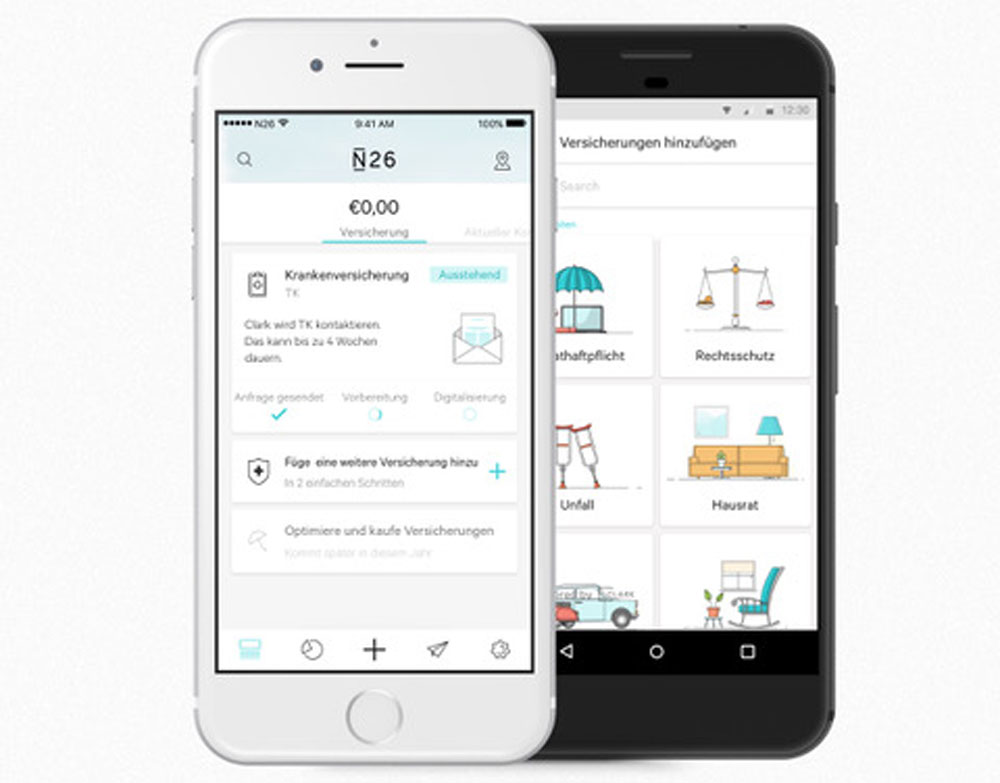

Das mobile Bankkonto N26 (App Store-Link) setzt bereits seit längerem auf eine rein digitale Verwaltung von finanziellen Angelegenheiten. Die kostenlose iOS-App bietet die Möglichkeit, ein kostenloses Bankkonto einzurichten und verschiedene Services wie Überweisungen, direkte Geldtransfers an Freunde per E-Mail oder SMS, Dispo- und Konsumentenkredite, Investments und Kreditkarten zu nutzen. Zudem sind bis zu fünf Bargeldabhebungen pro Monat an jedem Geldautomaten kostenlos.

Wie das Unternehmen N26 nun auf der Money2020-Konferenz im dänischen Kopenhagen bekannt gab, wird schon bald ein zusätzlicher digitaler Versicherungsservice in die Anwendung integriert werden. Dazu hat N26 sich mit dem führenden deutschen Insurtech Clark als Partner zusammengeschlossen, um einen voll digitalisierten Versicherungsdienst anbieten zu können.

N26 berichtet in einer Pressemitteilung zu diesem Thema, „Diese Kooperation ermöglicht es N26 Kunden, ihre Versicherungen vollständig digital in der N26 App zu verwalten. Anstatt hunderter Seiten Versicherungspapiere werden Kunden alle wichtigen Informationen auf einem einzigen Bildschirm haben. Eine Beta Version wird allen N26 Kunden in Deutschland bis Ende Juli zur Verfügung stehen.“ Somit können alle Versicherungspolicen inklusive wichtiger Details zum Versicherungsschutz, Raten, Zahlungsfrequenz, sowie Versicherungsbeginn und -ende eingesehen werden. Auch Schäden oder sonstige Leistungen lassen sich direkt aus der App heraus anmelden.

Neue Outbank-Chefin erklärt Abomodell für gescheitert

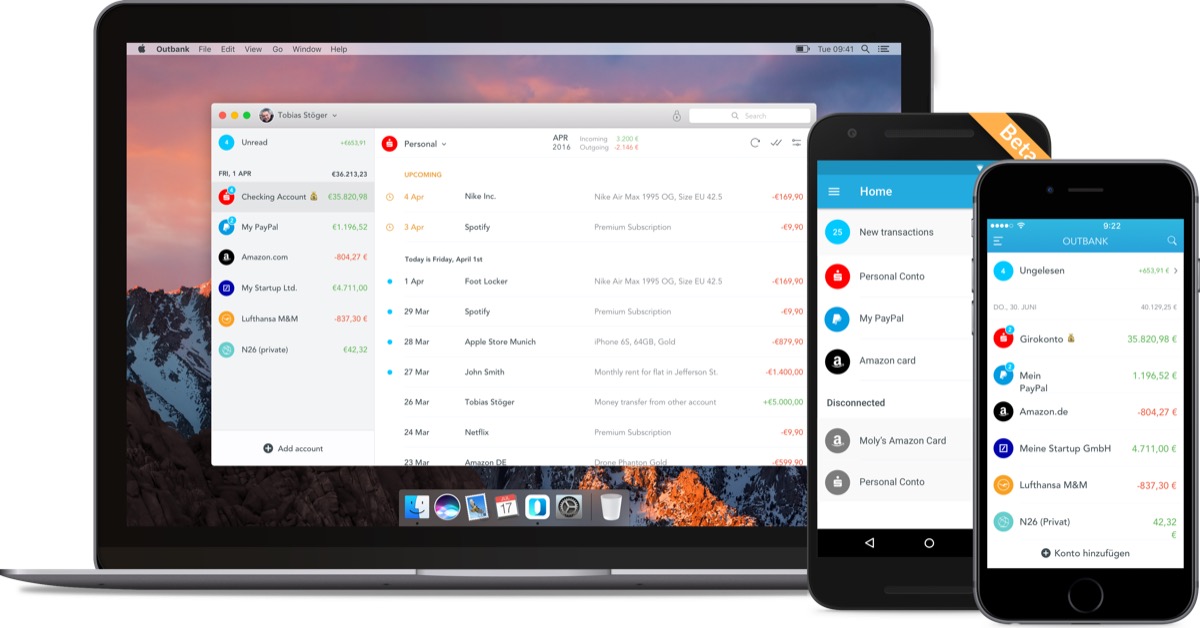

Grundlegende Veränderungen wird es auch bei der Konkurrenz von Outbank (App Store-Link) geben. Die in der Vergangenheit aufgrund ihres Preismodells oft in Kritik geratene iOS-Banking-App setzt seit geraumer Zeit auf ein kostenpflichtiges Abo-Modell bei gleichzeitiger Nutzung von mehr als zehn Banken, das mit 64,99 Euro/Jahr zu Buche schlägt.

Erst im April dieses Jahres löste Anya Schmidt den bisherigen CEO Tobias Stöger an der Spitze von Outbank ab – und diese erklärt nun das aktuelle Preismodell für gescheitert. In einem sehr offenen Interview mit dem deutschen Tech-Magazin t3n berichtet die Outbank-Chefin von mangelnder Nutzer-Akzeptanz hinsichtlich der kostenpflichtigen Pro-Lizenz für die Banking App. „Da kann ich völlig offen sein, weil das Abonnement-Modell wirklich gar nicht funktioniert“, so Schmidt gegenüber t3n. „Kaum einer nimmt das kostenpflichtige Abonnement in Anspruch. Von den monatlich rund 100.000 aktiven Nutzern zahlen vielleicht weniger als ein Prozent für die App.“

Mit vorschnellen Änderungen der Finanzierungs-Strategie ist man bei Outbank immerhin vorsichtiger geworden und plant nun bis Ende des Jahres, ein neues Modell nach und nach an den Nutzer zu bringen. „[…] In den vergangenen Jahren gab es ja immer wieder Kritik an der Preisstrategie, weil es sehr viele Veränderungen daran gab“, sagt Anya Schmidt. „Das wollen wir vermeiden.“

In Zukunft sollen daher Prognosen basierend auf bereits in Outbank vorliegenden Daten integriert werden, beispielsweise um Sparziele zu erreichen. „Wenn ein Nutzer beispielsweise ein Auto kaufen will, wollen wir ihm entsprechende Features an die Hand geben“, so die Outbank-Chefin. „Das kann ein automatisierter Sparplan oder ein Kredit sein, den wir vermitteln. Dazu wollen wir künftig mit Partnern zusammenarbeiten.“ Über Affiliate-Provisionen, wie etwa beim Öffnen von Partner-Websites durch die Nutzer, soll Outbank dann verdienen. Eine erste Kooperation mit dem Kreditvergleichsportal Smava wurde dazu bereits angestoßen.

Das gesamte Interview mit t3n kann hier nachgelesen werden.

65 € pro Jahr?! Die haben wirklich jeden Realitätssinn verloren. Und wer hat schon mehr als 10 (in Worten: zehn) Bankkonten?!

Ist doch auch gescheitert 🙂 Vielleicht hätte man sich gedacht „teuer“ ist ein Zeichen von Qualität und die Leute stürzen sich drauf. Einfach mal „unverschämt“ geht häufig auch gut und viele sind damit auch schonmal gut gefahren. Die werden das so ändern, dass es über die Masse geholt wird.

Aber lassen wir uns überraschen.

Nicht zehn Konten, sondern zehn unterschiedliche Bankkontakte.

Das ist ja mal ’ne Neuigkeit. Outbank gibt das Abo-Modell auf! Ich zahle gerne für gigantische Suites wie Creative Cloud monatlich und weil’s nicht anders geht für manche Plug-ins meiner Website. Aber irgendwann ist genug und so hat mich Outbank mit Einführung des Abos verloren. Ich vermisse es nicht, die Kontostands-SMS meiner Bank reicht mir für den völligen Durchblick.

Dass das nicht funktionieren würde, kann niemanden überraschen. Das alte Modell von Outbank DE war erfolgsversprechender. Ich frage mich oft, wie eine Software, die tatsächlich wöchentlich mit neuen Updates weiterentwickelt wird, für praktisch jeden Kunden kostenlos sein kann. Auch wenn ich 10 Konten hätte, würde ich jedoch wohl auch kaum €70 im Jahr für eine solche App bezahlen, die mir in erster Linie etwas Komfort bei der Übersicht über meine Bankgeschäfte gibt. 1-2 Euro im Monat wären die Schmerzgrenze, die ich als Normalnutzer zahlen würde.

Ich frage mich ernsthaft, wer bei Outbank ernsthaft geglaubt hat, dass man mit diesem Model ausreichend Geld verdienen kann, wenn 10 Konten dauerhaft kostenlos sind. Das man jetzt zurück rudert ist echt nur peinlich. Und dafür holt man eine vermutlich hochbezahlte Geschäftsführerin. Noch vor wenigen Monaten hatte man den Anwendern fest versprochen, dass die App bis 10 Monaten dauerhaft kostenlos bleibt. Man darf gespannt sein.

Natürlich Modell und nicht Model 😉

War vom ersten Outbank begeistert.

Anschließend jedoch -bis heute – haben sie sich fast tod modelliert. Stöger IT hätten wohl besser mal auf ihr Publikum gehört und dauerhaft EINEN Preis für die (Premium) App in Angriff genommen, respektive von Beginn an beibehalten sollen.

An die Stöger IT: Jungs, einmal den Kunden bezahlen lassen, Kunde ist glücklich. Von mir aus auch €20,-. Das was ihr die ganzen Jahre für einen Mist mit Eurer Preispolitik gefahren habt, hat mich in die weite Ferne zu Outbank bringen lassen. …und da bleibe ich auch, denn ich vertraue Euch in dieser Hinsicht nicht mehr. Denn, wer weiß denn schon, ob ihr Euch morgen schon wieder ein weiteres grandioses Preismodel überlegt.

Ihr habt es definitiv übertrieben!

Egal was die anbieten:

Das Vertrauen der Kundschaft wurde missbraucht und kann nicht so leicht wiedergewonnen werden.

Na, da bin ich mal gespannt. Ich habe für beide eine lebenslange Premium-Lizenz, die ich allerdings nicht verwende, da ich dem ganzen Braten nicht getraut habe. Manchmal siegt der Bauch über den Kopf. Dass Outbank irgendwann wieder eine neue Version bringen wird, die die alten obsolet machen, würde mich nicht im Geringsten wundern. Spätestens dann ist das Unternehmen Geschichte. Schon jetzt sind viele Nutzer vergrault.

Aber abgesehen davon: Das Abo-Modell war, zumindest in Deutschland, schon vor seiner Einführung gescheitert. Das gilt für jede App.

Outbank hat mich nie verloren – sehr gute App und in den letzten Monaten deutlich verbessert. Die Preispolitik ist allerdings kritikwürdig gewesen. Habe einen Pro Account dank Betatestung – für 65€ hätte ich das aber sicherlich nicht gekauft.

Outbank = ?

Wer sein Geld zu n26, bringt kann es auch auf einer Parkbank ablegen. Da wäre es sicherer angelegt.

Unerfahren. Banklizenz seit ein paar Monaten. Unseriöse Praktiken. Willkürliche Kontoschließungen…

Kühne Behauptung, das N26 unsicher sei. Gib mal Butter bei die Fische

Ich nutze – oh grauss – immer noch Quicken/Finanzmanager in der Windows VM auf dem Mac. Es gibt einfach kein Programm, welches den Funktionsumfang auch nur annähernd erreicht. Der kostet einmalig 50€ und hält ein paar Jahre. Und damit kann ich beliebig viele Konten/Banken verwalten.

Für etwas Komfort auf den Handy 65€/Jahr zu verlangen ist schon mehr als frech. So sehr habe ich dann den Überblick über meine Finanzen doch nicht verloren, als das ich dann mobil eine App brauche und nicht die dedizierten Bank-Apps nutzen kann…