Mit NUMBER26 geht das erste und speziell für Smarpthones entwickelte Girokonto an den Start.

Banking per Smartphone-App ist eine praktische Angelegenheit. Mit wenigen Klicks kann der Kontostand gecheckt und Überweisungen ausgeführt werden, ohne den Computer auch nur gestartet zu haben (Füllt hier jemand noch manuelle Überweisungsträger aus?). NUMBER26 stellt sich als „das modernste Mobile & Online Banking“ auf.

Banking per Smartphone-App ist eine praktische Angelegenheit. Mit wenigen Klicks kann der Kontostand gecheckt und Überweisungen ausgeführt werden, ohne den Computer auch nur gestartet zu haben (Füllt hier jemand noch manuelle Überweisungsträger aus?). NUMBER26 stellt sich als „das modernste Mobile & Online Banking“ auf.

NUMBER26 (App Store-Link) hebt sich von anderen Banking-Apps ab, da es sich hier um ein vollwertiges Girokonto inklusive Karte handelt. Doch den ersten Dämpfer gibt es vorab: Eine Kontoeröffnung ist nur mit Einladungscode möglich, den ihr nach Registrierung per E-Mail innerhalb von bis zu sechs Wochen Wartezeit zugesendet bekommt.

Die Eröffnung des Kontos soll Europas schnellste Kontoeröffnung sein. Innerhalb von acht Minuten ist das Konto vollständig verifiziert, ohne schriftliche Dokumente ausfüllen zu müssen. Dazu benötig NUMBER26 euren Namen, eure Telefonnummer und eure Anschrift, die danach per Video-Telefonat geprüft werden. Dazu wird eine Vorgangs-ID erstellt, die im Gespräch über die IDnow-App benötigt wird – optional ist das klassische PostIDent-Verfahren möglich.

Bevor wir auf die weiteren Funktionen von NUMBER26 eingehen, möchten wir ein Wort zum Thema Sicherheit loswerden. Hinter NUMBER26 steht eine deutsche Firma mit Sitz in Berlin, die als strategischen Partner die Wirecard Bank AG ins Boot holen konnten. Das StartUp wird zum Teil von „Axel Springer Plug and Play“ finanziert. Die Entwickler selbst sprechen von höchster Sicherheit durch die Integration modernster Technologien. Alle weiteren Infos zur Sicherheit gibt es hier.

Sicherheit steht im Fokus

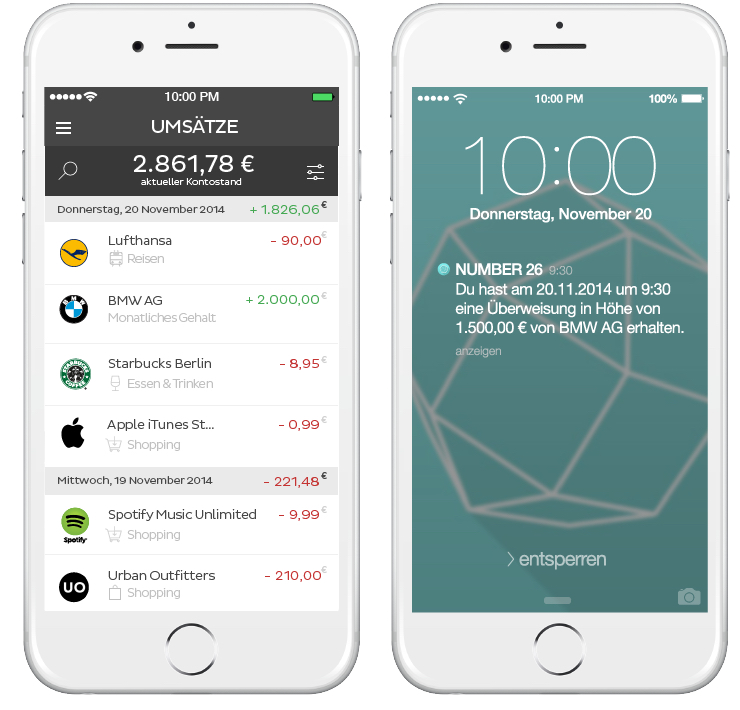

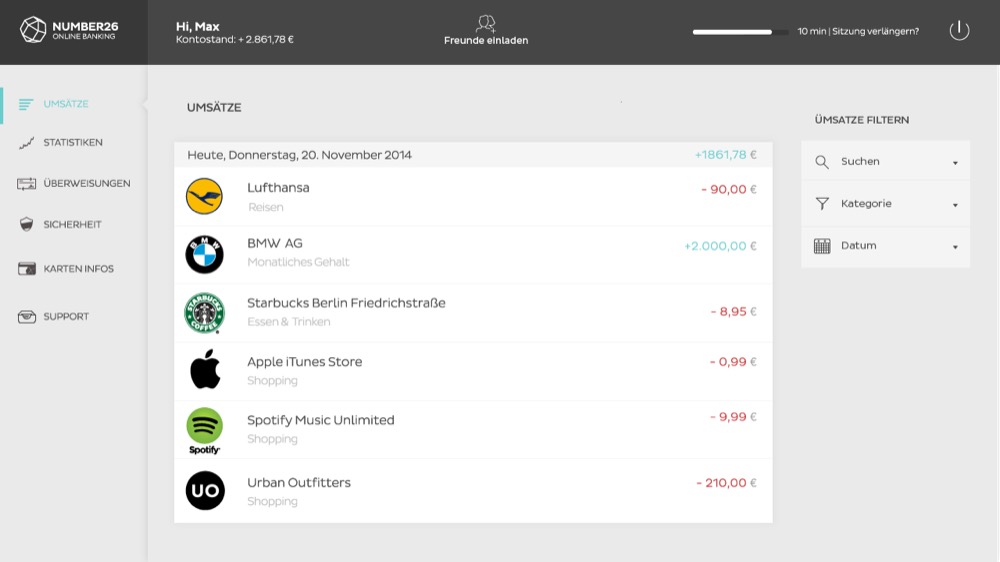

Warum NUMBER26 so besonders ist? Die Entwickler haben das klassische Girokonto mit dem Mobile-Banking verknüpft und vereinfacht. Über jede Kontobewegung könnt ihr euch per Push-Nachricht informieren lassen, so dass ihr alle Transaktionen immer im Blick habt. Die Ausgaben werden innerhalb der App automatisch kategorisiert, auch führt die App Statistiken mit ausführlichen Graphen über alle Ein- und Ausgaben.

NUMBER26 ist komplett kostenfrei

Ebenfalls praktisch: Per NUMBER26-App könnt ihr eure Karte mit nur einem Klick sperren lassen, wenn diese verloren geht oder gestohlen wurde. Überweisungen, das Bezahlen und Geldabheben im Ausland und die MasterCard sind für euch komplett kostenfrei – es gibt keine versteckten Gebühren.

Die Aufmachung der App und die Idee das klassische Konto mit der Generation Smartphone zu verknüpfen halte ich für eine gute Idee. Ob man dafür allerdings das klassische Konto mit der Anlaufstelle Bankfiliale aufgeben möchte, muss jeder für sich entscheiden. Für mich käme NUMBER26 nur als Zweitkonto in Betracht.

Die Zeit wird zeigen, ob sich NUMBER26 durchsetzen kann. Natürlich sind wir auch an eurer Meinung interessiert: Wie steht ihr zum Thema Mobile Banking? Welche Apps habt ihr im Einsatz? Gefällt euch das Konzept von NUMBER26?

Klingt sehr spannend – ist ja auch naheliegend, die Banking-App (also das Girokonto) mit Haushaltsbuch-Funktionen zu verknüpfen! Das ganze noch online/als erweiterte Mac-App, alles hübsch synchronisiert, mit der Option weitere Konten zu verwalten und karten- und bargeldlos zu zahlen…

Bin gespannt wie sich der Markt hierfür entwickelt. Ich bin zurzeit mit der finanzblick App unterwegs und sehr zufrieden. Vielleicht bin ich aber auch einfach zu sehr Old School ?

Sehr interessant, Hotline ist schon mal keine teure 0180-Nummer. Wenn ich überlege das ich bei der Postbank alleine 22€ dür die VISA Karte zahle. Würde mich interessieren wie die Konditionen sind wenn man mal mit der Kreditkarte Geld im Inland abheben muss. Benutze da momentan eine Mastercard von der Targobank wo leine Gebühren entstehen.

Geld abheben ist kostenlos. Auch im Inland.

„…die Ausgaben werden automatisch kategorisiert“ und anschließend analysiert und an gut zahlende Kunden verkauft. Huraaa!

Hmm, wenn ich ein Girokonto eröffne, will ich zuerst mal wissen, wem ich mein Geld anvertraue. Ne tolle App sollte da eigentlich zweitrangig sein. Und die Wirecard Bank AG sagt mir erstmal gar nix!

2 sec bei Google: http://de.m.wikipedia.org/wiki/Wirecard

Gibst du mir jetzt meine verschwendete Lebenszeit zurück?

Nein Danke, bin da auch eher altmodisch und habe lieber eine „echte“ Bank als Ansprechpartner und Apps für meinen Finanzüberblick etc.

Meine ganzen Finanzen auf nur eine App zu setzen, halte ich momentan (noch) für zu heikel!

Gibt es alles schon. Bei der Consorsbank. Nutze ich und kann es sehr empfehlen.

Nutze Number26 bereits als Beta Tester, es fühlt sich so gut und einfach an, Benachrichtigungen in Echtzeit, hübsches Design, kostenloses abheben etc. die machen eben alles besser was die klassischen Banken verpennen..

und die Eröffnung war wirklich einfach und schnell

Es wird euch altmodisch vorkommen. Aber meine Erfahrung ist die: es ist gut, eine persönliche gewachsene Beziehung zu einem Berater eines Geldinstituts zu haben. Wenn mal eine finanzielle Schieflage entsteht und man kennt mich, ist das in jedem Fall einer aus kurzfristig verlockenden wirtschaftlichen Anreizen vorzuziehen. Wie viele sind wegen 0,7 Prozent mehr Zinsen zur ‚Nowitzki ‚Bank gegangen. Aber als sich die Verhältnisse umkehrten, war da niemand, der für die Betreffenden hilfreich war.

Und was die Sicherheit anbelangt, bleibe ich vorsichtig, über ein Smartphone Transaktionen zu tätigen. Ich finde es sogar leichtsinnig.

Ich will auch lieber ne echte Bank mit Filiale und ner Person zu der ich gehen kann. Selbst Weinfass n paar Euro kostet. Mir egal, die Sicherheit und zu wissen dass sich im Notfall jemand kümmert, ist wichtiger!!!

Ich stand schon im Ausland und plötzlich ging die Karte nicht mehr. War soooo froh dass ich meine Beraterin anrufen konnte! Gerade in Notfällen und speziellen Situationen nützt ne App nämlich rein gar nix!

Sehr coole App. Bin jetzt erstmal auf der Warteliste. Mal sehen, wann ich ein Konto bekomme.

Gefällt mir gut und DANKE das ihr auch auf solche Apps hinweist!

Denn ich habe die Erfahrungen gemacht, das immer mehr Banken das Maul nicht mehr zubekommen und dadurch das „mehr und mehr Geld verdienen“ ganz schön zulasten der Kunden geht. Beispiele?

– Es werden immer mehr Stellen abgebaut und immer mehr durch Selbstbedienungs Einrichtungen ersetzt.

– Es entstehen immer mehr (versteckte) Kosten.

– Diejenigen Angestellten die noch verbleiben werden (aufgrund des Drucks?) immer unfreundlicher und wollen den „kleinen Mann“ schnell schnell abservieren.

– Der Kunde ist König?! Kenne ich nur mehr vom Hörensagen, außer ich komme als Geschäftskunde 😉

Wenn ich mir all diese Punkte so ansehe, ist es für mich an der Zeit Zeichen zu setzten. Früher lockten die Banken die Kunden mit Kundenservice, Zinsen, Sicherheiten und Angeboten, davon ist heute nur mehr wenig übrig. Viel zu viele Mäuler wollen rein des Geldes „aufbewahren“ wegen gestopft werden und das Kostet nun mal, zahlen muss dies der (dumme) Kunde. Von daher bin ich sehr offen für Alternativen. Und wenn ich schon für Überweisungen, ein und Auszahlungen bei der Bank zum Automaten verwiesen werde, dann kann ich auch gleich Zuhause bleiben und diese Dinge vor meinem eigenem Automaten(dem Handy) erledigen.

Sie haben es auf den Punkt gebracht.

Wer finanziellen Rat benötigt, darf heutzutage nicht mehr zu einer Bank gehen.

Die Mitarbeiter müssen Zahlen erfüllen, haben Produktvorgaben und dementsprechend wird nur verkauft.

Richtig beraten ist man nur bei einem richtigen Vermögensberater, der wie ein Steuerberater oder Anwalt für den Kunden arbeitet.

Einen persönlichen sowie vertrauensvollen Ansprechpartner in diesem Bereich zu haben ist daher schon wichtig, um alle möglichen finanziellen Vorteile zu nutzen.

Wer von sich sagen kann, dass er fit in dem komplexen Bereich ist, biete ich gerne eine Stelle an 🙂

Mit einem kostenlosen Girokonto kann man aber nicht viel falsch machen.

Als Hauptbank ist mir jedoch die Nähe des nächsten Automaten schon wichtig.

Was ist denn ein „richtiger Steuerberater“ auf jeden Fall arbeiten diese windigen Hunde nur für sich und niemals für den Kunden.

Bin vor zwei Monaten zur comdirect gewechselt (150€ Bonus als Angebot usw). Super zufrieden – bisher ein Telefonat mit nettem fachkundigen Berater. Ansonsten brauch ich keinen „Schalter-Berater“ .. hab Jahrzehnte Kontoführungsgebühren verschwendet, obwohl nur Onlinebanking genutzt wurde. Auf Anfrage wurde mir gesagt; sie haben ja ein dichtes Filialnetz. Naja, lass ich mal im Raum stehen.

Bereue jedenfalls nichts .. Numbers26 hätte ich „riskiert“ – aber jetzt bleib ich bei comdirect.

Da bin ich auch konservativ.

Auch darin das ich nicht unbedingt wissen muss ob das Gehalt schon da ist damit ich die Rechnung beim Italiener Zahlen kann ;).

Bei meiner Bank habe ich beides, Online Banking und Fillialbetrieb.

Und abheben kann ich Deutschland an allen Cashpool Fillialen.

War bisher immer einer in der Nähe.

Die dkb hat auch eine kostenlose visakarte und ist zudem hundertprozentiges Tochterunternehmen der Bayerischen Landesbank (BayernLB). Das die blb pleite geht, ist schon recht schwierig.

Sehr wichtig waere mir, was im falle eines crashes passiert. Wie sicher sind meine einlagen, wie sind diese gesichert und hat die bank den sitz in DE.

Puhh, endlich ist da auch meine Lieblingsbank genannt, sonst hätte ich das tun müssen. Seit ich bri der DKB bin hat das Suchen ein Ende.

Giro und Visa Kostenlos, super Telefonsupport (Erreichbarkeit und Kompetenz), sogar Filialen gibt es hier und da… Ich brauch‘ die nicht, das Banking ist total in Ordnung.

Puhh, endlich ist da auch meine Lieblingsbank genannt, sonst hätte ich das tun müssen. Seit ich bei der DKB bin hat das Suchen ein Ende.

Giro und Visa Kostenlos, super Telefonsupport (Erreichbarkeit und Kompetenz), sogar Filialen gibt es hier und da… Ich brauch‘ die nicht, das eBanking ist total in Ordnung.

Für mich wäre das nichts.

Bin noch bei der Bank, wo ich schon als Kind meine „Sparbüchse“ am Weltspartag hingebracht habe. Man kennt sich und unfreundlich ist da auch niemand. Falls doch mal, dann wird eben „zurrrückgeschossen“.

Komme aus einem rheinischen Kuhdorf nahe „Linz“, wo der erste Geldautomat womöglich mehr bestaunt wurde, als anderswo die Mondlandung. Und… man mag es kaum glauben, Überweisungen werden ab und an noch von Hand ausgefüllt.

Ich mag mir allerdings nicht ausmalen, wie Bankgeschäfte in zwanzig Jahren aussehen, wenn ich düddelig bin, am Stock gehe und mit dem Kopf wackle.

Bei der comdirect müsste das alles ebenso schnell gehen. Wer also nicht ganz auf die Bank verzichten möchte könnte das in Betracht ziehen…

http://www.comdirect.de/pbl/a.do?rd=/cms/lp/kwk-comdirect.html&ci=201012740000000EM000090000000&wc=S4J1W

Dieses Konto werde ich mal testen, bin schon seit Monaten angemeldet, ich muss also wohl nicht so lange warten!

Erinnert etwas an die App von Centralway Numbrs

Die Wirecard Bank ist aber eine ziemlich kleine Bank. Und in Kombination mit einem Start-Up, viel „kostenlos“, wenig Geschäftsmodell und fehlende 2-Way-Auth aus Prinzip, sehe ich nichts, was nicht auch andere, etablierte Banken auch anbieten (kostenlose Kontoführung, kostenlose Bargeld-Abhebung im In- und Ausland, kostenlose Kreditkarten, schnelle Anmeldung, Kategorisierung der Ein- und Ausgaben im Web/Apps usw.). Das hier ist eher ein Marketing-Stunt, denn von „Girokonto speziell für Smartphones“ sehe ich nichts.

Welche etablierte Banken währen das jene das selbige, ohne wenn und aber, anbieten?

Ich finde solche Ideen echt gut. Alternativen sind super. Ich wollte eine Kreditkarte ohne meine Sparkasse. Also habe ich bei der Wirecardbank eine Online Kreditkarte erstellt. Drei Jahre super genutzt. Dann konnte ich dank dem tollen Service, ein 3/4 Jahr nichts nutzen. Weil die Daten der Kreditkarte nicht aktualisiert wurden. Sie war abgelaufen und normalerweise wird sie automatisch dann wieder verlängert. Es hat ewig gedauert bis da was passiert ist. Kurz vor dem Jahreswechsel kam dann eine E-Mail, wir entschuldigen uns für die Unannehmlichkeiten und informieren sie darüber das sie wieder wie gewohnt voll auf ihre Onlinekreditkarte zugreifen können. Es gibt auch negative Erfahrungen mit Alternativen, somit fahre ich nun zweigleisig. Eine normale Kreditkarte ohne Jahresbeitrag und die von Wirecard.

Hallo,

hat jemand zufällig einen Invite Code noch zur Verfügung? Wenn ja würde ich mich sehr freuen:

mail-an-spamfaenger at web.de

Vielen Dank 🙂

Ich bin dann mal so frei

https://number26.de/share/af66d34406f94fdbb2a08c7205339e87

Danke

Die app Funktioniert nicht mit allen Smartphones funktioniert auch nicht auf tablet meine fillialbank bietet auch eine app die auf mein galaxy note 10.1 2014 Edition funktioniert die avuba Bank wil, auch demnächst ein Girokonto anbieten haben schon eine mobile app die auf allen smartphone und Tablet funktioniert was ist jetzt an Number26 besser

Ich sehe das als nachteil sogar die Noris bank bietet ein kostenloses Konto an sogar die app funktioniert auf mein Tablet für micha ist number26 nicht besser

Nie wieder N26, lässt die Finger davon. Habe per MoneyBeam je eine Überweisung am 29.4.2016 und am 14.7.2016 an einem Freund Geld gesendet, auch bei N26 Kunde. Mir wurde der Betrag abgezogen und dem Freund gebucht, aber mit dem Punkt bei den Buchungen in der APP, Geld steht in 1-2 Tage zur Verfügung. Bis heute und das nach 3 Monate der einen Buchung vom 29.4.2016 und jetzt der neuen Buchung vom 14.7.2016, ist dieser Punkt weiterhin bei beiden Buchungen auf seiner APP und er kann NICHT über das Geld Verfügen. ( Sondern nur über den Betrag den er vorher als Guthaben hatte ) Mir wurden die Buchungen aber belastet und abgezogen vom Kontostand. Statt Ihm das Geld gut zu buchen oder die 2 Buchungen bei Ihm Rückgängig zu machen und meinem Konto wieder Gutzuschreiben, wird nicht´s Unternommen SEIT WOCHEN von Number26. So dass ich die Buchung als Minus bis heute auf meinem Konto habe und der Freund bis Heute nicht die Gutschrift, sondern nur die Buchung sieht in der APP und WEB das es in 1-2 Tage zur Verfügung steht. Er kann aber bis heute über den Betrag nicht verfügen. Die Hotliner im Chat sind unfähig, dumm und können nicht RECHNEN. Verstehen das Problem nicht. Und das für eine Bank die nun eine Lizenz hat. Das ist Lachhaft !