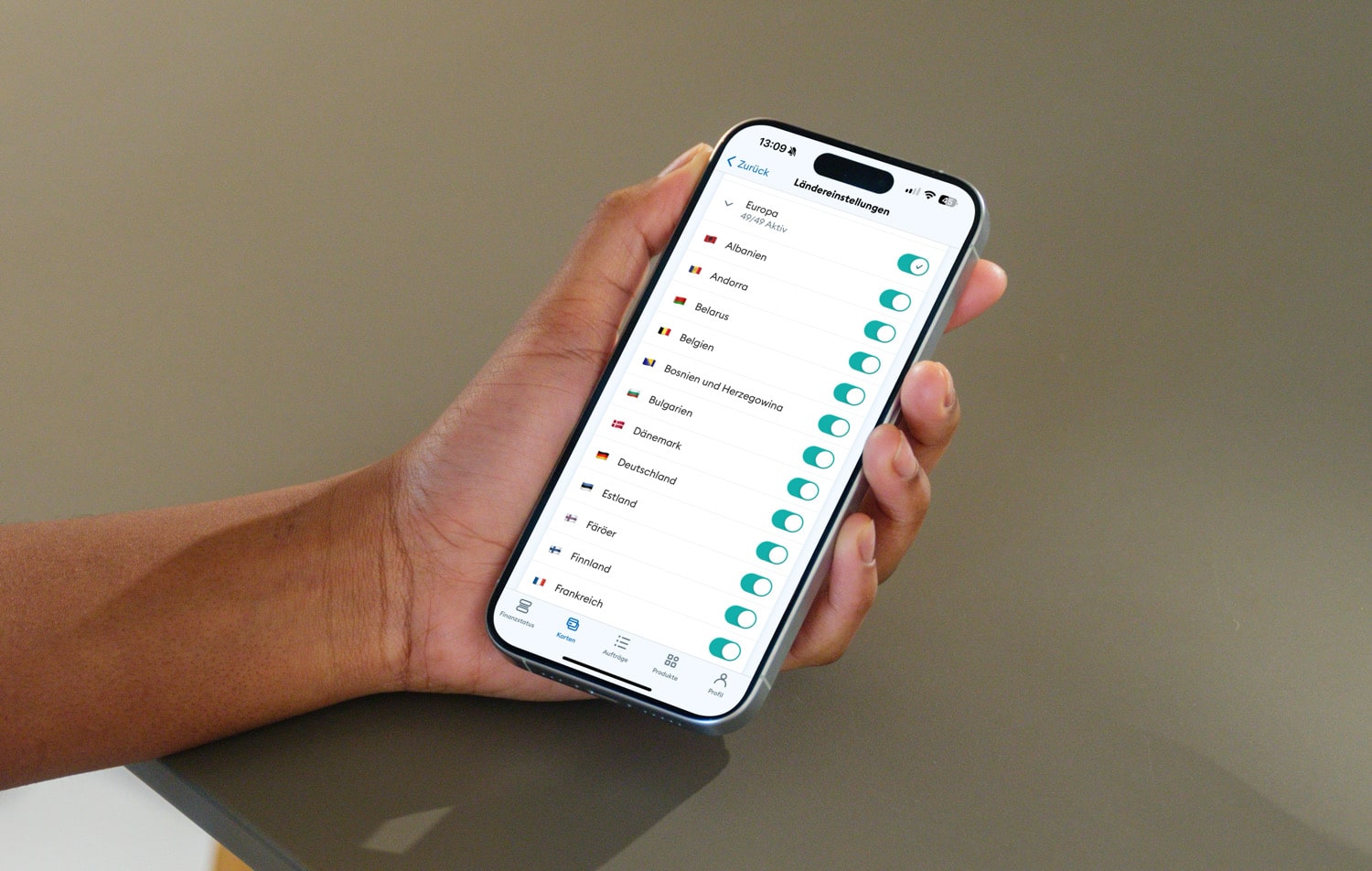

Ich bin zufriedener Kunde bei der DKB und habe mich gegen die VISA Debitkarte und für eine kostenpflichtige VISA Karte entscheiden (hier ein Vergleich beider Karten). Davon unabhängig ist die Tatsache, dass man per DKB-App (App Store-Link) für beide Karten einstellen kann, in welchen Ländern sie funktioniert und für welche Länder die Karte gesperrt ist.

Das finde ich ziemlich praktisch, da man so auch Missbrauch vorbeugen kann. Warum muss die Karte weltweit freigeschaltet sein, wenn man sie zu 99 Prozent in Deutschland nutzt? In der DKB-App könnt ihr schon länger selbst bestimmen, in welchen Ländern die Karte für Zahlungen und Bargeldabhebungen funktioniert und in welchen nicht. Dabei könnt ihr nicht nur ganze Kontinente pauschal aktivieren oder deaktivieren, sondern auch einzelne Länder an- oder ausschalten.

Mit dem letzten Update auf App-Version 2.16.0 haben die Entwickler weitere Länder verfügbar gemacht, die sich per App auswählen lassen. Welche das genau sind, verrät der Update-Text allerdings nicht. Gleichzeitig bringt das Update Fehlerbehebungen mit.

An die Kartensperre denken

Mir ist es schon selbst passiert: Ich habe Urlaub in Griechenland gemacht und wollte den Mietwagen per VISA bezahlen. Das Bezahlterminal hat die Zahlung immer wieder abgelehnt, aus mir zuerst unerklärlichen Gründen. Nachdem ich mit meiner Girocard bezahlt und mir noch ein paar Gedanken gemacht habe, war die Lösung einfach. Die Karteneinstellung hat Zahlungen nur für Deutschland erlaubt. Daher mein Tipp: Wenn ihr die Karteneinstellungen einschränkt und ins Ausland reist, aktiviert das entsprechende Land, damit ihr vor Ort bezahlen oder Geld abheben könnt.

Kostenloses Girokonto mit VISA Debitkarte

Die DKB bietet weiterhin ein kostenlose Konto an, allerdings nur mit einer VISA Debitkarte. Außerdem entfallen alle Kontoführungsgebühren bei einem monatlichen Geldeingang von 700 Euro oder für alle unter 28 Jahren. Mit diesem Aktivstatus könnt ihr an fast allen Geldautomaten weltweit kostenlos Bargeld abheben sowie kostenlos bezahlen. Natürlich unterstützt die DBK Apple Pay. Alle Konditionen könnt ihr direkt bei der DKB nachlesen.

- jetzt Girokonto bei der DKB eröffnen (zur Webseite)

Ich wechsle gerade mein Hauptkonto zur DKB. Das klappt alles sehr gut, bislang hat lediglich ein kleiner Teeladen die Debit-Karte nicht akzeptiert. Service und Einstellungsmöglichkeiten sind wirklich gut. Und es ist eben deutlich günstiger. Eure Empfehlung kann ich gut nachvollziehen!

Die Visa-Debit wird von vielen kleinen Läden nicht akzeptiert. Imbisse, Frisöre, usw. Deshalb habe ich auch noch eine EC-Karte (auch von der DKB). Das ist auch nicht direkt ein Problem der DKB, sondern von VISA. Die Händler sind nicht bereit, bei ihren oftmals kleinen Beträgen die höheren Gebühren für KK zu zahlen.

Das mit dem Teeladen liegt aber mit großer Wahrscheinlichkeit nicht an der Debit-Karte sondern daran, dass die generell nur Girokarten akzeptieren. Eine „echte“ Kreditkarte hätte auch nicht geholfen. Einige kleinere Läden machen das wegen der Transaktionsgebühren

Drum bezahle ich die Girokarte statt einer „echten“ Kreditkarte.

Warum muss es nur immer so kompliziert sein 🙁

Jeder will einfach immer mehr von uns Verbrauchern abgreifen.

Heute ist das noch kostenlos, morgen nicht mehr. Dann musst du wieder wechseln oder anders kombinieren. Ich hab schon Angst, wenn ich mal im Kopf nicht mehr so fit bin und das gar nicht mehr überblicken kann.

In Deutschland wirst du ja quasi dazu gezwungen, immer noch mindestens eine Girokarte zu haben, um wirklich überall bargeldlos zahlen zu können, wo ein Bezahlterminal vorhanden ist. Und warum? Weil der Anbieter dabei (bisher) am wenigsten Gebühren zahlen muss. Würde ich als kleines Geschäft wahrscheinlich auch machen, wenn ich meine Ware möglichst günstig anbieten will. Alles andere geht nur über Masse oder höhere Preise.

Ich habe selbst aktuell nur die Debitkarte von der DKB (und nutze möglichst Apple Pay) und behelfe mir im Notfall mit Bargeld.

Ich stand aber auch schon 1x vor einer geschlossenen Bankfiliale, in die ich mit der Debitkarte nicht rein kam 😛 Und die Spaßkasse gibt mir max. 200€ am Geldautomaten. Was soll diese Sch*** ??

Wenn dann noch Ausland dazu kommt, brauchst du am besten doch noch eine Kreditkarte, weil gerade bei der einen Sache, die du brauchst, die Debitkarte nicht angenommen wird.

Die DKB bietet aktuell eine der günstigsten Girokarten an. Und bei anderen Banken gibt es halt auch (noch dauerhaft) kostenlose Kreditkarten, z.T. mit nützlichen Zusatzleistungen.

Daher überlege ich gerade, ob ich mir die Girokarte von der DKB dazubuche, und außerdem noch eine kostenlose Kreditkarte einer anderen Bank hole. Z.B. die von der TFBank (Mastercard) mit gratis Reiseversicherung.

Und wie einsetzen? Kreditkarte und Girokarte in Apple Pay einrichten. Vorrangig mit Kreditkarte zahlen, vor allem natürlich im Ausland, und mit Girokarte nur dann, wenn die Kreditkarte nicht akzeptiert wird.

Was meint ihr? Gehe ich richtig vor?

Bzw. was meinst du Freddy? Was sind deine Gründe und wie setzt du deine Karten ein?

Deine Bedenken teile ich auch und insgesamt hat sich das alles in die falsche Richtung entwickelt. Leidtragender ist am Ende der Kunde und nur weil es am Ende immer nur um die Kosten geht. Wer sie am Ende trägt ist egal, am Ende landet es eh bei irgendeiner Bank.

Es bleibt einem halt nichts anderes übrig als ein Wust an Karten mit rumzuschleppen. Ich gehöre noch zu der Gattung, die diesem ganzen neuartigen Wahnsinn nichts abgewinnen kann und zahle überwiegend Cash. Kein Bock, dass bei mir jeder Cent iwo aufgelistet wird und mit den Daten im Hintergrund gearbeitet wird. Lediglich beim tanken zahle ich mit Karte und an Supermarktkasse wenn ich Bargeld abheben will, sonst nur Cash. Der kleine Teehandel bedankt sich für die ersparten Transaktionskosten…

Ich hab 3 kostenlose Karten, wovon ich meist immer nur 1 nutze. Girokonto ist bei Targo für den Alltag, Debitkarte bei DKB mit Tagesgeldkonto und eine KK bei Advanzia für den Urlaub.

Kurz gesagt, mein Kartenproblem hab ich damit gelöst indem ich einfach überwiegend Cash zahle…

Interessant, verstehe ich größtenteils auch.

Mittlerweile schleppt aber quasi auch jeder ein Smartphone mit sich herum. Warum ich dann zusätzlich trotzdem noch mehr Plastik mitnehmen soll… weiß der Geier.

…

Ach so: wenn der Akku leer ist 😛

Es gibt immer wiedermal noch Terminals die kein NFC können und dann tust dir mit Smartphone schwer.

Kommt zwar aktuell wirklich selten vor aber es kann eben wirklich mal passieren.

Ich bin zu diesem Thema bei der C24-Bank gelandet (damals angelockt durch 4% p.a. Tagesgeldzinsen) Geboten wird auch weiterhin eine vernünftige Verzinsung sowie eine jeweils kostenlose Debit-Mastercard + Girocard (die EC-Karte ist wie die Dinosauerier bereits vor Dekaden ausgestorben) ohne bankeigene Kosten für Zahlungen in Fremdwährungen, Echtzeitüberweisug (kommt in Kürze überall, aber das dauert eben noch) und last but not least eine extrem übersichtliche App. Auf den Rest, Verträge einfiddeln usw., verzichte ich.

Interessant, von der C24 hatte ich noch gar nichts gehört. Aber nur 4 kostenlose Abhebungen? Hm. Und der Sprung schon allein auf die nächste kostenpflichtige Variante ist schon krass.

Guter Tipp, aber für mich persönlich keine Alternative.

Die knapp 12€ der DKB für eine Girokarte sind da verschmerzbar. Die DKB bietet einfach noch gute Dinge zusätzlich an, z.B. Broking oder ein U18-Konto für Kinder.

Oben sagst du es ist praktisch dass nicht alle Länder freigegeben sind und bisschen weiter unten kommt schon ein Beispiel warum es nicht praktisch ist (Griechenland war nicht aktiviert und die Zahlung wurde deswegen abgelehnt).

Sowas ähnliches ist mir auch mit Indonesien passiert, die Mastercard von ApplePay (damals von VIMPay ging nicht da ich Indonesien vergessen habe zu aktivieren) und daher musste sie VISA von Amazon herhalten (hatte an der Strandbar zum Glück auch die mit dabei).

Wir hier sind Technikaffin und vergessen es schon, was meinst wie viele nicht Technikaffinen das nicht mal wissen? Die stehen im Ausland dann auf blöd ohne Bezahl Möglichkeit da, ich finde es sollte alle erstmal aktiv sein oder bei der Einrichtung des Konto entsprechend ein Guide mit dabei der es erklärt (bei VIMPay war damals keiner dabei und es würde mich wundern wenn das heute bei der Einrichtung erklärt wird)

4 Abhebungen schaffe selten im Monat. Ich zahle wo es geht mit Karte. Und mein Schwerpunkt liegt eher bei dem nicht berechneten AEE (Auslandseinsatzentgelt). Da kommen je nach Bank ca. 1,5& – 2% je Umsatz noch oben drauf. Warum soll ich Gebühren zahlen um mein Geld ausgeben zu dürfen?

Das ist für den Beitrag von netzpilot gedacht

👍