Kann man demnächst mit WhatsApp Geld versenden? Möglich wäre es.

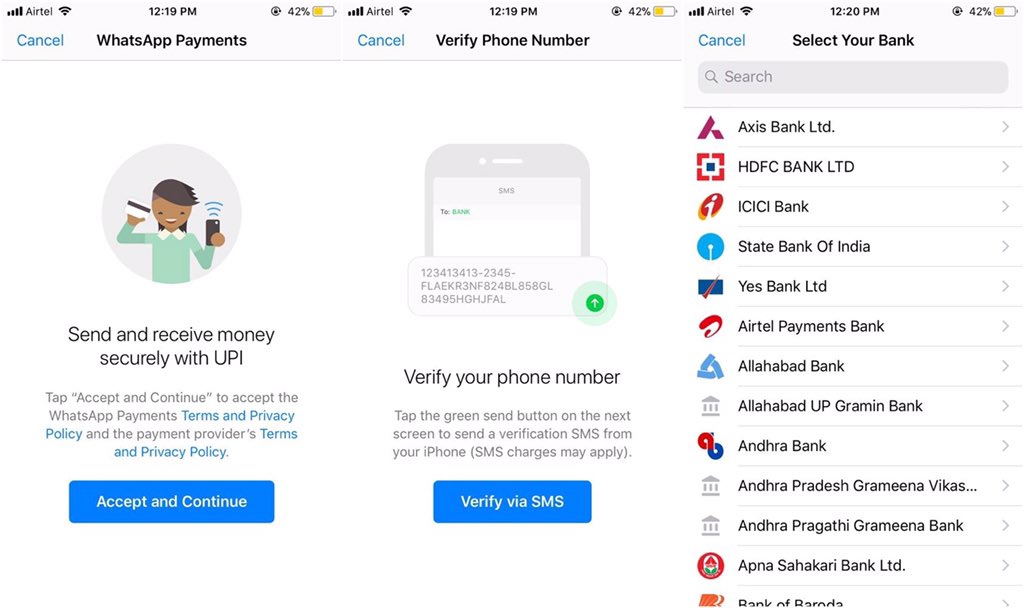

Während wir hier zulande auf Apple Pay und Apple Pay Cash vergeblich warten, gibt es jetzt erste Eindrücke der geplanten Bezahlfunktion von WhatsApp (App Store-Link). Wie der gut informierte Twitter-Account WABetaInfo zeigt, testet der Messenger den eigenen Bezahldienst in Indien.

Die Screenshots zeigen die Erstinstallation einer Bezahlfunktion innerhalb von WhatsApp. In wenigen Schritten ist die Funktion eingerichtet und kann genutzt werden. Mit dem Standard „Unified Payments Interface“ kann man schnell und einfach Geld mit Freunden austauschen. Hierbei handelt es sich um einen Standard, der in Indien für Überweisungen eingesetzt wird.

Es bleibt abzuwarten, ob oder wann WhatsApp einen solche Bezahlfunktion ausweitet. Nicht jede Funktion, die in einer Beta-Version getestet wird, schafft es in die finale App. Praktisch wäre das Senden von Geld via WhatsApp schon, oder?

Des Weiteren zeigt sich in der neusten Beta-Version, dass WhatsApp einen Sticker-Store plant. Hier lassen sich dann animierte Bilder und Emojis auswählen und schnell versenden. Auch hier ist unklar, wann und ob solch ein Store veröffentlicht wird.

Geld versenden via WhatsApp?

Ehm, nicht notwendig, danke.

Da nutze ich dann doch lieber die Apps meines Vertrauens (Banking-App und/oder Paypal)

Wieso will WhatsApp in diese Sparte eintreten?

Weil sie Geld verdienen wollen. Die 19 Milliarden müssen irgendwie wieder reinkommen.

Aber ist natürlich Quatsch. Sie sollten sich auf ihre Kernkompetenz konzentrieren.

Die Frage war natürlich eher rhetorisch gemeint, á la WTF! ?

Für mich ist es auch nur ein Messanger, mehr nicht. Je überladender das Teil wird, umso unattraktiver wird es. Wie du richtig sagst, sollen sich lieber auf die Kernkompetenz konzentrieren.

Wenn bei 1,5 Milliarden Nutzern 50% gehen weil sie keine Werbung sehen möchteb ä, bleibt noch genug Masse für die Monetarisierung übrig.

Putzig wer denkt, dass der Messenger da ist um Menschen zu vernetzen und nicht ein Geschäftsmodell.

Soweit ich weiß, hat das „WeChat“ – die chinesische Alternative zu Whatsapp – auch. Und dort bezahlt man sogar Straßenmusiker mit der App, die statt das „Klingelkässel“ einfach einen QR Code vor sich liegen haben.

Ich denke irgendwann mal wird das auch hier so sein. Aber wie mit allem: Deutschland hinkt da etwas hinterher?

Ich bleibe aber auch lieber bei PayPal. Aber es gibt so viele Leute, die beispielsweise kein PayPal haben..vielleicht gibt es da noch einen Markt. Neu ist die Idee „Geld mit Freunden teilen“ jedenfalls nicht.

Stimmt. In China haben sich etwa im Jahr 2014 mobile Zahlungsdienste durchgesetzt, erstens in Form von WeChat Wallet und zweitens durch Alipay. WeChat Wallet ist direkt im Messenger verbaut, und man kann damit in China so ziemlich alles und überall bezahlen. Sehr praktisch. Meine deutsche Volksbank-Mastercard konnte ich damit auch verbinden, ansonsten chinesische Bankkarten. Habe meine erste Transaktion durchgeführt, als ich bei einer Wanderung irgend wo in der Pampa einer chinesischen Bäuerin ein paar Pfund Äpfel abgekauft habe. Bargeld führen hier die technikaffinen Leute eigentlich kaum noch. Apple Pay gibts zwar auch, allerdings konnte das in China niemanden wirklich beeindrucken, von daher hat Apple Pay hier nur einen Marktanteil von <2% oder so, jedenfalls irrelevant. Inzwischen akzeptieren immer mehr Händler und Geschäfte in Asien auch Wechat oder Alipay zur Bezahlung, wie ich bei meinen letzten Reisen erfreut feststellen konnte. Währungsumtausch adieu! Falschgeld adieu!

Wirklich interessant. Wir Deutschen hinken da ganz schön hinterher.

Ich bin der Meinung, dass der ganze Finanzmarkt in den nächsten 10 Jahren komplett umgekrempelt wird und Bezahlungen übers Smartphone (vielleicht über Kryptowährungen) selbstverständlich werden. Aber in einem Messenger hat das nicht zu suchen, denke ich.

Ich denke bei Whatsapp könnte sich das gut durchsetzen. Kenne kaum jemanden, der es nicht hat. Und bezahlen ala QR-Code ist ne feine Sache. Es muss nur einfach gehalten werden, und den Sicherheitsstandarts entsprechen. ?

Und hier hast du eine deiner Ausnahmen der dieses Progrämmchen des Zuckerhügels nicht nutzt !

Das ist nur eine neue Masche oder Idee an noch weitere Daten der User zu kommen und die Monopolgewalt weiter auszubauen.

Einen gesunden Zweifel an Neuerungen sollte man sich behalten. Das ist nicht rückständig, sondern klug.

Bin froh, dass in Deutschland nicht alle sofort alles was geht mitmachen.

Bin doch nich blöd u zahle über einen der unsichersten Messenger. Über meine Art zu zahlen bestimme nur ich. Muss immer über die Leute lachen die das so toll finden. Und sich hinterher wundern wenn man sie betuppt hat. Sowas zieht Betrüger an wie nix.

Warum sollte ich Zuckerberg Geld geben, damit er es jemandem anders gibt? Geht’s noch?

Wenn meine Bank sowas anböte, vielleicht. Sonst nein Danke.

Manchmal hinkt Deutschland auch völlig zu Recht hinterher. Man muss nicht jeden Quark sofort nachmachen, man kann auch erst mal beobachten, ob es was taugt.

In Schweden überweist man sich schon seit Jahren gegenseitig Geld über die App „Swish“. Etwas vergleichbares vermisse ich hier in der Tat sehr.

Paypal. Wenn du willst gebe ich dir meine E-Mail-Adresse. Dann kannst du mit gutem Beispiel vorangehen ?

Aber mal ehrlich. Ich weiß ja nicht, was bei euch im Freundeskreis so abgeht, aber bei uns hat jeder sein eigenes Geld. Die Funktion, Geld an Freunde zu senden, finde ich derart überflüssig…

Und falls doch, dann gibt es ja Paypal. Das hat meiner Meinung nach eine gute Verbreitung. Wer Paypal nicht hat, wird sicher auch kein Geld mit WhatsApp überweisen.

Und wenn alle Stricke reißen, dann logge ich mich eben mal bei der Sparkasse ein oder verwende eine BankingApp.

Swish wird von den Banken direkt unterstützt und funktioniert noch einfacher als Paypal.

„Wavy“ wäre hierzulande vielleicht eine Option. Ich konnte die App mangels Verbreitung aber noch nicht praktisch ausprobieren.

Hauptproblem ist die generelle Scheu vor neuem, die hier vorherrscht. Dazu träge Banken. Immerhin müssen sie jetzt die Zugänge für Fintechs öffnen.

Nur bares ist wahres;)