Die neue Version der Banking-App OutBank soll auf das ungeliebte Abo-Modell verzichten. Die aktuellen Pläne von Stöger IT sind aber noch etwas undurchsichtig.

Mit einer monatlichen Gebühr von 99 Cent ist OutBank DE (App Store-Link) nicht wirklich teuer. Verglichen mit dem vorherigen Preismodell und der einmaligen Bezahlung bei anderen Banking-Apps, wie beispielsweise Banking 4i, sind die fortlaufenden Kosten aber dennoch ein großes Übel für viele Nutzer – mich persönlich eingeschlossen.

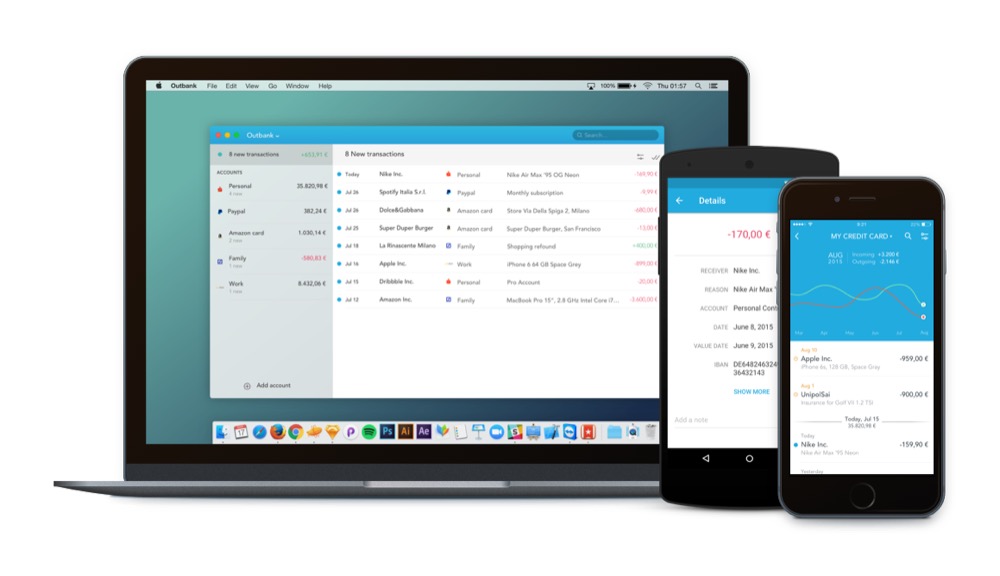

Dennoch war ich gespannt, was die Entwickler der wohl bekanntesten Banking-App für iOS neues in der Pipeline haben. Im Beta-Test des neuen OutBank habe ich mir bereits einen Eindruck einer sehr aufgeräumten und übersichtlichen App machen dürfen. Nach und nach sind nun einige interessante Details rund um das Bezahlmodell durchgesickert, die wir euch nicht vorenthalten möchten.

Zunächst einmal gab es am vergangenen Donnerstag eine E-Mail an alle Beta-Tester, in der als Dankeschön ein kostenfreier und lebenslanger Pro-Account versprochen wurde. In Anbetracht des bisherigen Preises von über 10 Euro pro Jahr war das bereits ein Geschenk, das mich etwas stutzig gemacht hat. Die Auflösung erfolgte dann am Wochenende mit einem Tweet der Entwickler.

Wie wird sich OutBank in Zukunft finanzieren?

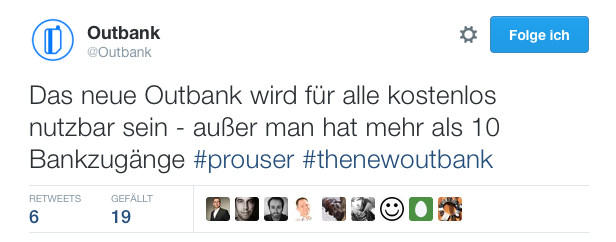

„Das neue Outbank wird für alle kostenlos nutzbar sein – außer man hat mehr als 10 Bankzugänge“, schreibt das Team auf Twitter. Der Pro-Account soll für die gesamte OutBank-ID gelten und auf iOS, Android sowie Mac genutzt werden. Auch auf Werbung will man in Zukunft verzichten. Zur Kasse gebeten werden sollen lediglich die Nutzer, die mehr als 10 Bankkontakte eingerichtet haben – für sie wird eine jährliche Gebühr fällig.

„Das neue Outbank wird für alle kostenlos nutzbar sein – außer man hat mehr als 10 Bankzugänge“, schreibt das Team auf Twitter. Der Pro-Account soll für die gesamte OutBank-ID gelten und auf iOS, Android sowie Mac genutzt werden. Auch auf Werbung will man in Zukunft verzichten. Zur Kasse gebeten werden sollen lediglich die Nutzer, die mehr als 10 Bankkontakte eingerichtet haben – für sie wird eine jährliche Gebühr fällig.

Im Vergleich zum bisherigen Abo-Modell, bei dem nach einer kurzer Testphase alle Nutzer zur Kasse gebeten hat, auch wenn sie nur ein Konto nutzen, ist die kommende Finanzierung definitiv eine krasse Veränderung. Wir stellen uns die Frage, ob dieser Plan am Ende aufgehen wird – immerhin dürfte nur ein kleiner Teil der Nutzer mehr als zehn aktive Bankkontakte haben.

Update um 10:10 Uhr: Wir konnten mit den Entwicklern sprechen und können euch ein paar weitere Informationen anbieten. Wie schon im Tweet angesprochen, wird das neue Outbank kostenfrei nutzbar sein. Wer mehr als 10 Bankzugänge verwalten möchte, muss jährlich eine Gebühr entrichten. Warum die Entwickler diesen Weg gehen? Das neue Outbank wird weltweit an den Start gehen. So sollen sich genügend Kunden finden, die auch mehr als 10 Bankzugänge verwalten werden, um so die Kosten decken zu können.

Weitere Funktionen werden dem Pro-Account übrigens nicht hinzugefügt. Alle anderen Features werden für alle Nutzer zugänglich gemacht. Auf der Roadmap steht unter anderem eine Sharing-Funktion, um Freunden oder Mitarbeitern den Zugriff auf die Kontobewegungen zu erlauben, ohne die Login-Daten preisgeben zu müssen.

Auch die Aussage „Wenn das kostenlos ist, zahlt man mit seinen Daten“, haben die Entwickler uns gegenüber entkräftet. Es besteht keinerlei Zugriff auf die Daten. Ebenfalls positiv: Alle zahlenden Kunden von Outbank DE bekommen den Pro-Account im neuen Outbank auf Lebenszeit geschenkt.

Also letztes Mal hieß es mt einer einmaligen Zahlung könne die Finanzierung nicht sicher gestellt werden und jetzt wird es verschenkt. ich trau dem Verein gar nichts mehr an.

Find ich auch irgendwie komisch alles – sehr undurchsichtig

Ich sorge für Transparenz: Es geht um Geld.

Wieso wird eigentlich noch über diese Firma berichtet

Weil es die einzige Banking App ist, die zumindest bei mir, alle Konten abdeckt. Bei allen Anderen fehlte immer das eine oder andere. die 8€ pro Jahr wie bisher würde ich gerne weiterzahlen, die App ist einfach spitze. Wenn das ganze jetzt kostenlos wird macht mich das schon etwas stutzig.

Oder die nutzerzahlen sind so gesunken bei der abo umstellung dass man jetzt zurückrudert. Aber erst ab 10 bankkontakten finde ich auch schon wieder krass viel. Kann mir kaum vorstellen dass jemand als privatkunde mehr als 2 oder 3 banken hat.

Naja nicht direkt Banken, aber dann zu zwei Girokonten kommen eine Bank für Tagesgeld, Amazon Kreditkarte, PayPay, meine Bank bei der meine Baufinanzierung läuft.

Wollte ich auch grad schreiben. Dazu noch ein Gemeinschaftskonto mit meiner Lebensgefährtin

Echte Poweruser halt.

Wenn man sich um die Konten der Eltern und seiner (geschäftsunmündigen) Kinder kümmert sowie um möglicherweise Depots und Bausparverträge, kommt man schon in die Nähe. Aber das sind wohl die wenigsten.

Und ob die ausreichen? Ich wage das wie meine Vorredner zu bezweifeln.

Die Beta sieht erst einmal ganz gut aus, hat aber auch noch einige Schwächen, die ich auch zurückgemeldet habe, wie zB die fehlende Gruppierung von Konten bei der selben Bank (macht es bisher sehr unübersichtlich).

Losgelöst davon finde ich die Rolle rückwärts beim Bezahlmodell auch ziemlich dubios. Nach dem Motto „was geht mich mein dummes Geschwätz von gestern an“ soll jetzt doch quasi kostenlos sein? Denn wer hat schon mehr als 10 Konten? Da bin ich auf eine Erklärung der Entwickler echt gespannt. Ich bin derzeit Abokunde weil ich die App super finde, aber wenn sie mich halten wollen, dann bedarf es hier einer Aufklärung…

Wenn man sich die Fallbesipiele hier im Kommentarbereich anschaut dann fallen schon bei Privatusern etliche Konten an.

Nun überlegt euch das mal für Firmen, kleinere Betriebe usw.

Für jemanden der zusätzlich noch seine Geschäftskonten führt und das ganze dann noch absetzt sind die Zehn Euro ein attraktiver Preis.

Und vermutlich sind in diesem Punkt die Geschäftskunden diejenigen die in den Fokus gerückt werden.

Alle anderen dürfen halt im privaten Bereich die App auch nutzen.

Das ist eigentlich gar nicht so selten das Pro Features freigeschaltet werden können, oder per Abo genutzt, die dann doch eher nur Gewerbetreibende interessieren.

Das war vorhersehbar. Dennoch wird es schwer das verlorene Vertrauen zurückzugewinnen.

@Redaktion: Wie wäre es mit einem Interview mit den Herren?

Durchaus möglich, ja. Hast du da spezielle Fragen?

Es wäre doch interessant zu erfahren wie die Mannen um OutBank diese Zeiten erlebt haben als Ihnen der Wind ins Gesicht blies und warum sie jetzt diesen Weg gehen. Insbesondere die Höhe Anzahl der Konten, die kostenfrei genutzt werden dürfen, versprechen nicht besonders hohe Einnahmen. Die Erfahrung mit der App haben uns allen gezeigt, wie schnell die Fahne sich drehen kann. Da würde mich sehr interessieren, was dafür getan wird, dass wir Kunden wissen, dass wir vor gravierenden Veränderungen verschont bleiben, denn man richtet ja nicht alle Tage alles neu ein.

Also ich komme bei uns auf 13 Bankkontakte. 2x Giro, 2x Tagesgeld, Visa, Paypal, Kinderkonto, Business Giro, Business Tagesgeld, Business Visa, 2x Sparkonto. Selbst ohne Business sind es 10. Klar man könnte dann Paypal weglassen, weil man das privat kaum so nutzt, dass man das ständig im Auge behalten muss. Also möglich ist es.

Generell werden sie das schon durchrechernet haben. Sie kennen ja ihre Nutzer und haben sicherlich auch Statistiken über genau diesen Wert. Aber die stetige Suche nach dem passenden Geschäftsmodell ist für ihre Kunden (zu denen ich nicht mehr zähle) wirklich anstrengend. Immer wieder muss man sich in eine komplett neue App reindenken. Anfange fehlen dann wieder einige Features die dann evtl. nachgereicht werden. Ich hoffe dass sie nicht wieder so einen Murks machen.

Bin auch noch sketptisch. Ich kenne keine andere Firma, die es geschafft hat, sich bei vielen Usern einen „hate auf lebenszeit“ zu verdienen 🙂 Bin gespannt, wann die wieder zurückrudern, die Geldgeier. Ich suche halt eine verlässliche App und will nicht immer wieder switchen, weil ich manchmal auch alte Kontostände suchen muss. Und wenn ich an all das Update-Chaos bei Stöger von früher denke… Hmm…

Danholt (fritz.mac Suite) ist bei mir diese andere Firma. Die haben bei mir sogar den Score von stoeger it geknackt.

HOsy ist auch so ein Fall. Die App Dial!List hat ettliche Fehler und ist vom Design her noch auf iOS 5. Vom größeren Bildschirm der 6er Geräte ganz zu schweigen.

Support gab es die ganzen Jahre gar nicht mehr, es gibt einfach keinerlei Rückmeldung.

Wenn ich jetzt in den AppStore sehe, dann ist die App komplett entschwunden.

Echt toll!

Für den Mac gibt es eine Version vom letzten Jahr.

Die Mac Programme von HOsy sind brauchbar, der Support ist aber sehr ausbaufähig. Über den Twitter Channel kann man zumindest manchmal kommunizieren.

Also ich fahre bisher mit der Finazblick App sehr gut. Alles kostenlos. Buhl Data verdient sein Geld halt mit der WISO Steuer Software u.ä.

Dir ist aber bewusst, dass die Finanzblick App die Logindaten zu deinen Bankkonten nicht lokal auf dem Gerät speichert, sondern auf Buhl Data Servern ablegt?

Mir geht es bei Menschen ähnlich wie im gescchäftlichen:

An den Aussagen werden sie gemessen!

Wenn mich jemand zu verar… Versucht oder anlügt, bekommt er keine Schnitte mehr.

Hier sehe ich das mit der Argumentation der 10 Konten genauso.

Wer so mit der Wahrheit umgeht, dem traue ich nicht meine Daten und Konten an.

Ich glaube denen nach all den Lügen in den letzten Jahren kein Wort mehr! Ich möchte das Ding nicht mal geschenkt haben. Am Ende wenn man Daten gepflegt hat wollen die doch wieder Geld haben. Mir geht es nicht darum für gute Leistung nicht zu zahlen. Aber dieses ewige hin und her ist echt ein Chaos und das mache ich nicht mit.

Dito

Geldgeier? Manchmal muss man echt fragen, was das soll. 99cent im Monat! Sollen die das ehrenamtlich tun? Würdest Du den ganzen Tag arbeiten um etwas zu entwickeln und es dann verschenken? Echt unglaublich. Aber wahrscheinlich jeden 2. Tag n 5€ für Kippen raushauen, oder paar Pfandflaschen wegwerfen …

Erst wird gemeckert, dass ab Outbank DE bezahlt werden soll. Jetzt ist wieder kostenlos: oh, jetzt verkaufen die meine Daten… Häh? Den Gedanken hattet Ihr doch zu Beginn auch nicht!?

Niemand zwingt Euch Outbank zu nutzen! Offensichtlich scheint es aber so gut zu sein, dass ihr euch dafür interessiert.

Blabla…

Du hast wirklich überhaupt nichts kapiert und von Vertrauen hast du auch keine Ahnung.

Vertrauen? Worin? Das sich nichts ändert? Schau dich mal um in der Welt… Antennenfernsehen: abgeschaltet. Rente doch nicht sicher…..

Vertrauen in die Firma bestimmt deren Umsatz/Gewinn. Wer dies verspielt hat, wird es schwer haben. Mit Veränderungen muss man immer rechnen, aber die Politik, die diese Firma gefahren hat, verdient es in meinen Augen (und denen vieler anderer) nicht, dass man sie weiter unterstützt bzw. dass man mit kritischem Blick das Haar in der Suppe sucht. Glaubwürdigkeit sieht anders aus.

Ich verstehe nicht, warum du dann deine Zeit damit verschwendest

Sowas nennt sich Häme, und scheinbar hat stoeger it es verdient. 29 Kommentare und davon etwa 80% negativ, das ist schon ziemlich deutlich.

Ich vermute eher, sie wollen die Kundenbasis weiter aufbauen. Entweder um weitere, kostenpflichtige SERVICES hinterherzuschieben oder um die Firma zu verkaufen.

Die finanzieren sich am besten so wie andere Anbieter auch Premium statt Fremium. Ganz einfach. Wo ist da das Problem? Ich würde sowieso nicht mehr umsatteln. Bei mir haben sie auf deutsch gesagt Verkackktttt.

Ich sag mal: Exit!?

Hm. Will ja echt nicht runpienzen, vor allem weil ich Abos hasse, aber es macht doch stutzig, dass die Aussagen sich so krass ändern.

Erst waren einmalige Zahlungen von jedem einzelnen Nutzer nicht ausreichend, dann also abo für jeden, und nun sollen – geschätzte – 30% der alles finanzieren?

Hört sich doch etwas merkwürdig an… Vor allem mit der Geschichte, denke ich, dass man auf die Aussage maximal 1 Jahr zählen kann.

Insofern: an sich der richtige Schritt, doch zeigt es wieder wie wankelmütig die Leute bei Stoeger sind

Nach diesem Interview von t3n.de mit Markus Schicker von Outbank aus dem Jahre 2014 kann zumindest ich den Sinneswandel nicht nachvollziehen. Hier ein Auszug, der mich an den Aussagen der Outbankmacher in der letzten Zeit zweifeln lässt. Was ist z.B. mit der Pflege gemeint: Sicherheit, Features, Bugfixes!?! Jetzt also kann man solche Äußerungen, die besagten, dass sie ohne ein Abomodel nicht auskommen würden, in die Tonne treten!?! Jetzt soll es auf einmal kostenlos gehen!?!

„t3n.de: Im Appstore tummeln sich mittlerweile einige Banking-Apps, viele davon kostenlos oder zum kleinen Preis. Wie rechtfertigt Ihr den verhältnismäßig hohen Preis für OutBank?

Markus Schicker: Wenn eine App mit sensiblen Daten arbeitet und den Anforderungen von Bundesdatenschutzgesetz und der Datenschutzbeauftragten genügen soll, sind ständige Pflege und Anpassungen notwendig. Das kostet Geld. Wenn die App kein Geld kostet, muss das Geld woanders herkommen. Wenn es nicht woanders herkommt, leidet die Pflege. Damit wird kostenlos am Ende teurer.“

Das komplette Interview:

http://t3n.de/news/banking-app-kritik-macher-551687/

Ich finde Outbank nicht nur optisch gelungen, sondern auch funktionell. Die jährliche Gebühr stört mich für Apps nicht, welche man fast täglich verwendet.

Wegen solch Leuten wie dir werden wir irgendwann nur noch Abos haben.

Und genau wegen dieser Einstellung verdienen die Entwickler kaum Geld um bessere Apps zu finanzieren!

Dein Name sagt es schon aus

Du musst es ja wissen. Nimm nur alles was kostenlos ist und quatsch kein dummes Zeug. Gibt ja genug gratis Apps die Du laden und dann in den Bewertungen verreißen kannst.

Ich guck jetzt Bayern. Mia San Mia

@KaM!: Würdest Du auch ohne Bezahlung arbeiten? Mir ist dafür ein gut erreichbarer Support, Werbefreiheit und eine stetige Weiterentwicklung der App lieber. Andernfalls greif doch auf einer der kostenlosen Alternativen zurück. Es zwingt Dich schließlich niemand gerade diese App zu verwenden. Im übrigen gebe ich der „einfachen“ Putzfrau auch gerne etwas Geld, wenn die WC’s dafür sauber sind. Wohin dies führt wenn die WC Benutzung kostenlos ist, kannst Du Dir sicherlich vorstellen. Soviel zum Thema kostenlos!

Super hab grade gezahlt? aber es sei ihnen gegönnt

Gerade mal die Zeit genommen und alle Kommentare gelesen.

Interview, jederzeit gerne.

Vorab ein „kurzes“ Statement:

Wir wollten hier in den letzten Jahren bestimmt keinen verarschen oder enttäuschen. Ist ’ne harte Ansage von einigen und tut weh solche Kommentare zu lesen. Als Pionier auf dem Gebiet – die erste App gab es 2005 für Symbian/Nokia; da war ich noch Einzelkämpfer und habe über die Jahre all mein hart verdientes Geld in die Firma gesteckt. 2005 gab es übrigens schon Nutzer die für sich den Mehrwert der App zu schätzen wussten und jährlich 19,99 € an mich überwiesen haben (Abo! und das schon vor 15 Jahren). Es ist extrem hart (inzwischen) mit Apps Geld zu verdienen – Geld das in den letzten Jahren immer wieder in die Firma investiert wurde und inzwischen 25 Leuten einen Arbeitsplatz bietet. Eine Banking-App zu entwickeln, die stabil, zuverlässig funktioniert, die Nutzerdaten sicher speichert und Datenschutz respektiert ist sicherlich die Königsdisziplin wenn es um App-Entwicklung geht. Hätten wir in den letzten Jahren nicht rechtzeitig andere Geschäftsmodelle ausprobiert, würde es die Firma und Outbank nicht mehr geben. (Fast) keiner regt sich auf, dass sein 2 Jahre altes iPhone 500€ Wertverlust hat – aber 99 Cent oder auch 30€ für eine Software Made-In-Germany sind ein Problem – diese Logik erschließt sich mir nicht. Fakt ist, dass wir mit dem neuen Outbank – unter sehr schwierigen Bedingungen (z.B. monatelanger Gehaltsverzicht) – vor über einem Jahr angefangen haben ein neue App zu entwickeln von der wir uns erhoffen, dass wir in den nächsten Jahren Millionen von Nutzern begeistern können. Klar müssen wir auch Umsatz machen um unsere Gehälter (diese sind alle moderat) finanzieren zu können und in das Produkt investieren zu können. Wir denken, dass der PRO Account dafür ausreichend sein wird. Zusätzlich gibt es noch weitere Ideen um Umsatz zu machen. Was wir auf keinen Fall machen werden, Nutzerdaten zentral auszuwerten und zu verkaufen. Unsere ganze Softwarearchitektur ist darauf ausgelegt, dass wir alles on-device machen und keine Server zur Kontenaggregation betreiben. Keiner braucht also Angst haben, dass er irgendwie zu Schaden kommt – wir sind die Guten und das wird auch immer so bleiben! Gruss Tobias (Gründer von Outbank)

Danke für den ausführlichen Kommentar 🙂

Die meisten hier haben den Artikel ohnehin nicht richtig gelesen. Ansonsten wüßten Sie ja dass das Abo Modell immer noch aktuell ist.

Nur halt eben nur noch für Pro Nutzer.

Anstatt sich zu freuen das sie die App nun kostenlos nutzen dürfen ^^

An der Stelle empfehle ich Abo für alle, dann sind alle zufrieden ^^

Hätte ich Outbank vorher schon benutzt, dann würde ich es auch weiterhin nutzen. Egal ob mit oder ohne Abo. Insgesamt kann ich meine Konten auf klassischem Weg im Auge behalten, ist auch nicht soviel, von daher nutze ich halt eine App von meinem Kreditinstitut für Überweisungen usw.

Tobias,

erstmal danke dafür dass du dich in den Kommentaren hier beteiligst. Ich finde es prinzipiell gut dass du hier mal darlegst, was es bedeutet eine vollwertige App zu entwickeln und fortwährend zu pflegen. Und das alles auf deutschen Lohnniveau.

Dennoch musst du verstehen dass die Skepsis erstmal groß ist, wenn sich der Wind um die Bezahl-Politik auf ein mal so stark ändert. Wie könnt ihr jetzt plötzlich finanzieren, was letztes Jahr nach eigener Aussage noch nicht ging? Vor allem vor dem Hintergrund sensibler Daten ist die Frage doch durchaus gerechtfertigt. Und habt ihr wirklich so viele Poweruser mit mehr als 10 Bankkontakten das es rentabel ist (oder wird)? Und was sind die anderen Finanzierungs-Ideen von denen du berichtest? Antworten dazu würde weitere Unsicherheiten der App oder Firma gegenüber sicherlich reduzieren helfen.

Und BTW: Kann man die Abo Kosten wirklich von der Steuer absetzen? Das wäre ein weiterer Pluspunkt für’s Abo.

Überschreitest du deine Werbungskostenpauschale? Erzähl mal wie du das machst. ?

??????

Und nochmal : ?????? dafür, dass sie hier mitlesen und Stellung beziehen. Das Abo Modell hatte mir auch nicht zugesagt, zumal ich vorher schon zweimal für die App bezahlt hatte.

Die neue Richtung finde ich super! Weiter so. Qualität muss wieder kosten! Das hat die 99cent-Generation vergessen.

Leider lassen sich viele User von ein paar netten Worten blenden! Was Stoeger sich in den letzten Jahren geleistet hat, machen ein paar „das tut weh“-Bekenntnisse nicht wett. Das Vertrauen ist auf Jahre zerstört. Und das geht nicht nur mir so.

Keine Ahnung was sich wer geleistet hat.

Das einzige was ich immer wieder gelesen habe ist das Outbank so ziemlich das beste Programm seiner Art ist.

Wenn man am Bezahlmodell schrauben muss um zu überleben ist das halt so.

Wenn das gleich ein Vertrauendbruch ist würde ich mit Dir kein Vertragsverhältnis eingehen.

Verträge muss man auch anpassen können, sonst ist eine Seite auf Dauer der Dumme.

Und hier ist ja noch nicht mal ein Vertrag zustande gekommen.

Sondern nur eine App wurde auf verschiedene Weise angeboten.

Wem es nicht passt soll halt einfach eine andere nehmen.

Respekt Herr Stöger!

Arbeit muss bezahlt werden!

Ich war ebenso wenig Begeistert von der neuen Abo Variante, nachdem ich beide Versionen gekauft hatte. Dennoch habe ich ein Abo.

Hier ist „Generation 99 Cent“ gefallen. Sehr treffend. Hauptsache ein 1000€ Handy in der Tasche und einen Haufen kostenloser freemium Apps drauf. Das macht den App Markt kaputt. Besonders auffällig ist das bei Spielen. Kaum ein Titel erscheint als Premium Game. Warum? Weil kaum jemand bereit ist Ein paar Cent auszugeben.

Die besten Appstore Titel sind Premium Apps.

Auch viele Tools gibt es nur noch Werbefinanziert – ohne in-App-Kauf Option um die Werbung auszuschalten.

Darf ja nix kosten, nächstes Jahr kommt wieder das neue iPhone raus…

Ich habe lieber gute Software die anständig programmiert wird und bezahle dafür, anstatt mir in jeder App Werbung anzusehen.

Ich bezahle für das App-Abo und wenn ich für manche damit den Untergang des Abendlandes herauf beschwöre, ist mir das auch egal.

Die einen lernen schnell, die anderen nie. ?

Genau das ist das Problem.

Nur billig billig, dann ist klar das kein Geld für anständigen Lohn da ist.

Ein Teufelskreis.

Und dann (potentiell während der Arbeitszeit und somit auf fremde Kosten) hier unpassende Kommentare schreiben in denen über Leute die bereit sind für Qualität zu bezahlen pauschal abgeurteilt wird.

Ach ja, Fabian und seine Kollegen werden auch oft in den Kommentaren angegangen für vorgeblich schlechte Recherche oder für Empfehlungen und Vorstellung verschiedener Produkte.

Diese Anschuldigungen finde ich pauschal ?

Ist ja auch eine Unverschämtheit von seiner Arbeit leben zu wollen.

Wann kommt den die neue Version?

In einer News-Nachricht stand was von Ende Juni

Sorry, aber geschenkt ist noch zu teuer…

Ich werde Outbank nicht nur auf IOS sondern auch am Mac nutzen. Trotzdem wäre es von der Firma Stoeger eine gute Maßnahme das Bezahlmodell endlich einmal verlässlich zu kommunizieren. Wir als Kunden bezahlen bestimmt gerne für gute Qualität einer App, aber wir möchten auch Sicherheit.

Die Stoeger AG ist eines der undurchsichtigsten und fragwürdigensten Unternehmen im AppStore.

Ganz zu Beginn hatte ich deren Apps mal genutzt,aber was die in den letzten Jahren so alles abgezogen haben geht gar nicht für ein seriöses Unternehmen welche Bank-Apps vertreiben wollen.

Daher = nie wieder etwas von denen.

P.S. Selbst wenn die mal wieder ihr Monetasierungs-Modell ändern und die Apps jetzt gratis angeboten werden(bis die es sich halt wieder anders überlegen)kommt mir von den nix mehr auf meine Devices.

Heute ein Abo, morgen kein Abo. Wartet, wir brauchen doch ein Abo Modell. Und die blöde Aussage man hätte schließlich ein 1000 Euro teures iPhone, kann ich auch nicht mehr hören. Jeder muss sparen und will den Überblick nicht verlieren. Für eine neue Version bin ich gerne bereit, erneut was zu zahlen, aber Abo geht gar nicht. Ich möchte entscheiden was ich kaufe.

Und dieses Recht gibst Du auf wenn Du die App nutzt? Erstaunlich ^^

Was kommt für mich als Betatester zu ?

Hoffentlich musst Du nicht Grammatik testen.

ich kann die im Bild abgebildete Mac App nicht finden?

Zitat der Outbank-Homepage:

Zitat der Outbank-Homepage:

„Das neue Outbank wird zu Beginn nicht über den identischen Funktionumfang verfügen, der Ihnen aus OutBank DE bekannt ist. Mit der Zeit werden wir die wichtigsten Funktionen nachrüsten, sodass das neue Outbank mittelfristig noch mehr Vorteile als OutBank DE bietet. Unter anderen erhalten Sie die neue App bald auch für MacOS und Android.“

Weniger Features kein MacOS – ich hatte kurz geglaubt Stoeger würde sich ändern. Scheint aber doch der selbe unsympathische Laden zu bleiben. 🙁

Ich werde Outbank, und insbesondere die OSX Version ausgiebig testen.

Bank 4i funktioniert auf dem iPhone, wie schon angesprochen – iconographie nicht gelungen – Aber die OSX Version will überhaupt nicht. Kein Support (außer Online-Forum), keine Support-Anfrage möglich über die App. Wenn es bei der Ersteinrichtung hakt, bekommt meine keine Hilfe, und das Handbuch wirft auch Fragen der Nutzerführung auf.

Darauf kann ich gerne verzichten 🙂

Gelöscht!

die Überweisungfunktion kommt nun zum 27.10.

Also, ich habe jetzt etwas zufällig zu dem Programm gefunden und bin begeistert! Ich versteh nicht die früheren abfälligen Kommentare. Es ist sehr großzügig, daß man 10 !! Konten gratis verwalten darf und das Ding klappt hervorragend. Für eine jährliche Version würde ich sofort bezahlen, wenn es nötig wäre. Etwas vermisse ich die optische Tan Übernahme oder die Lösung über SMS Tan. Na ja, ich wünsche den Machern diese schönen Programms alles gute und hoffe, daß sie NICHT pleite gehen. Ich werde das Programm an viele andere Mac und android User weiter empfehlen.

Ich arbeite für einen Wettbewerber von Outbank (Zuper Banking App) aber kann hier Tobias nur beisteuern. Eine Banking App zu entwickeln ist sehr aufwendig und kostet eben mal Geld und jedes Unternehmen muss irgendwie Umsätze generieren um langfristig am Markt bestehen zu können.