Ich bin nun mehr als 15 Jahren Kunde bei der Postbank. Ich nutze immer noch mein Jugendkonto, das natürlich kein Jugendkonto mehr ist. Eigentlich bin ich mit der Postbank auch zufrieden, allerdings haben sich meine Bedürfnisse geändert und außerdem ist die Postbank ziemlich langsam, wenn es zum Beispiel um das Thema Apple Pay geht. Sogar die Sparkasse hat das früher geschafft.

Gerne möchte ich in diesem Beitrag erklären, warum ich von der Postbank zur DKB gewechselt bin.

Einer der Gründe war sicherlich Apple Pay: Seitdem der kontaktlose Bezahldienst in Deutschland verfügbar ist, hat sich die Postbank vehement gesperrt. Da ich sowieso fast alle Einkäufe und Ausgaben bargeldlos bezahle, habe ich halt die EC-Karte gezückt und mit PIN oder Unterschrift bezahlt. Modern ist das im heutigen Zeitalter nicht mehr.

Ich habe generell kein Problem damit eine monatliche Gebühr für ein Konto zu bezahlen, allerdings muss ich auch dazu sagen, dass ich zum Beispiel keinerlei Services in Anspruch nehme. Hat man irgendwelche Probleme oder sucht ein persönliches Gespräch, ist das bei der Postbank problemlos möglich. Bei Direktbanken, wie es bei der DKB der Fall ist, entfällt der direkte Draht fast komplett. Es gibt eine Handvoll Filialen in Deutschland, allerdings wird der Großteil dort nicht mal eben vorstellig werden können.

Ich habe also ein Konto mit Kreditkarte und Apple Pay gesucht. Zudem habe ich mich genau informiert, wie die Kosten im Ausland sind. Hier fallen oftmals bis zu 2 Prozent Auslandseinsatzentgelt an – das kann man sich sparen. Gerne möchte ich euch die Fakten mit auf den Weg geben, die für mich ausschlaggebend waren:

Update am 16. Februar 2020

Ab dem 19. April 2020 gibt es ein neues Preis-Leistungsverzeichnis. Die wichtigsten Änderungen möchte ich kurz anführen. Diese betreffen vorwiegend Nutzer ohne Aktivkunden-Status.

Kreditkarte:

- Basiskunden, die mit Kreditkarte im EWR nicht in Euro zahlen und sonst im Ausland bezahlen, müssen nun 2,20 Prozent Auslandsentgeldeinsatz bezahlen – zuvor waren es 1,75 Prozent. Während man bisher mit der VISA in EWR Währung (außer Euro) kostenlos am Geldautomaten Geld abheben konnte, muss man nun 2,20 Prozent vom Umsatz zahlen.

Girokarte:

- Die Kartenzahlung mit der Girocard bleibt mit Euro-Währung kostenlos. Innerhalb des EWR in EWR-Währung (außer Euro), innerhalb des EWR in Nicht-EWR-Währung und außerhalb des EWR in jeder Fremdwährung fallen nun 2,2 Prozent vom Umsatz an. Das gilt auch für Aktivkunden!

Mastercard (gilt nur für Aktivkunden):

- Bei Kartenzahlung in Euro bleibt das Bezahlen kostenfrei. Im EWR in EWR-Währung (außer Euro), in nicht EWR-Währung und außerhalb des EWR in jeder Fremdwährung werden auch hier nun 2,2 Prozent vom verfügten Betrag fällig, zuvor waren es 1,75 Prozent. Bei Bargeldabhebungen (außer Euro) schlägt die DKB zu den 3 Prozent noch 2,2 Prozent drauf.

Weiterhin werden Zahlungsvorgänge mit Kreditkarten oder Girokarten in fremder Währung gemäß EU-Preisverordnung zu folgenden Umrechnungskursen abgerechnet:

Kreditkarte:

- in EWR-Währung (außer Euro): zuletzt verfügbarer Euro-Referenzwechselkurs der Europäischen Zentralbank (EZB).

- alle anderen Verfügungen: für den Buchungstag von der jeweiligen Kartenorganisation (Visa bzw. Mastercard) festgelegter Umrechnungskurs in Euro.

Girokarte:

- innerhalb des EWR in EWR-Währung (außer Euro): zuletzt verfügbarer Euro-Referenzwechselkurs der Europäischen Zentralbank (EZB).

- alle anderen Verfügungen: für den Buchungstag von der HELABA festgelegter Umrechnungskurs in Euro

Zu den EWR-Währungen gehören derzeit: Euro, Britisches Pfund, Bulgarischer Lew, Dänische Krone, Isländische Krone, Kroatische Kuna, Norwegische Krone, Polnischer Zloty, Rumänischer Leu, Schwedische Krone, Schweizer Franken, Tschechische Krone, Ungarischer Forint.

Update Ende

Original-Artikel vom 21. Januar 2020:

Geld abheben und Geld einzahlen

Unterscheiden muss man stets zwischen der Girokarte und der DKB-VISA-Card.

Mit der Girokarte Geld abheben:

- Ab einem Einkaufst von 10 beziehungsweise 20 Euro kann man bei vielen Supermärkten Geld abheben: Das geht bei REWE, Penny und dm, aber auch bei Netto, Edeka und Aldi Süd sowie beim Baumarkt Toom. Einfach mit der Girokarte bezahlen und den Auszahlungsbetrag nennen. An den Geldautomaten der DKB ist das ebenfalls kostenlos möglich, an allen anderen Automaten zahlt man 1 Prozent vom verfügten Betrag, mindestens aber 10 Euro.

Mit der Girokarte Geld einzahlen:

- Kostenlos ist das nur an den Geldautomaten der DKB möglich. Das ist in Berlin, Chemnitz, Cottbus, Dresden, Erfurt, Frankfurt/Oder, Gera, Halle, Leipzig, Magdeburg, München, Neubrandenburg, Potsdam, Rostock, Schwerin und Suhl möglich.

Die bessere Möglichkeit: Cash im Shop per App

Die Karte einfach zu Hause lassen. Per DKB-App und der Funktion „Cash im Shop“ könnt ihr noch einfacher Geld abheben und einzahlen. Pro Tag kann man zwischen 50 und 300 Euro abheben und bis zu 999 Euro einzahlen. Dazu generiert man in der DKB-App einfach einen Barcode, der an der Kasse gescannt wird. Die Auszahlung kann in über 12.000 Partnershops erfolgen und wird über Barzahlen.de abgewickelt. Abhebungen sind kostenlos, während für Einzahlungen ein Entgelt von 1,5 Prozent des Einzahlungsbetrages anfällt.

- Folgende Shops nehmen teil: REWE, Penny, Real, dm, Rossmann, Budni, Shops von mobilcom-debitel, Ludwig, Eckert, ON!Express, Adam’s und Barbarino.

An dieser Stelle muss ich sagen: Wer viel Geld auf sein Konto einzahlen will, sollte sich ein anderes Konto suchen. Kostenlos geht das eben nur an den begrenzt verfügbaren DKB-Automaten. Ansonsten muss man Gebühren zahlen.

Geld abheben mit der VISA-Card

Mit der DKB-VISA-Card kann man an den Geldautomaten der DKB kostenlos Geld abheben – mindestens 50 Euro. Gleiches gilt auch für Geldautomaten im EWR, also in Belgien, Bulgarien, Dänemark, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Kroatien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechien, Ungarn, Vereinigtes Königreich von Großbritannien und Nordirland sowie Zypern und die Staaten Island, Liechtenstein und Norwegen. Des Weiteren könnt ihr als Aktivkunde auch in sonstigen Ländern an Geldautomaten kostenlos Geld abheben. Ein Entgelt des Geldautomatenbetreibers kann erhoben werden.

Kurz: Mit der VISA kann man vor allem im Ausland kostenlos Geld abheben. In Deutschland ist das nur direkt bei der DKB möglich oder an Automaten mit VISA-Logo. Hier gilt es noch zu beachten: Einige Banken und viele Sparkassen haben das kostenlose Geldabheben mit VISA-Karten von Direktbanken ausgeschlossen. Unter www.visa.com/atmlocator könnt ihr alle VISA-Automaten sehen. Zudem könnt ihr an allen Shell-Tankstellen mit der VISA kostenlos Geld abheben.

Bezahlen mit Girokarte und DKB-VISA

Mit der Girokarte könnt ihr kostenlos und kontaktlos in Deutschland und in den Ländern des EWR in Euro bezahlen. In sonstigen Ländern oder Währungen werden 1,75 Prozent Auslandseinsatzentgelt vom Umsatz fällig.

Mit der DKB-VISA-Card ist das Bezahlen in Ländern des EWR in Euro und in sonstigen Ländern und Währungen kostenlos.

DKB-VISA-Card im Ausland

Mir war es wichtig, dass ich mit der Kreditkarte auch im Ausland kostenlos Geld abheben und bezahlen kann. Während man im EWR noch gut zurecht kommt, fallen bei vielen anderen Banken Gebühren im sonstigen Ausland an. Mit der DKB-VISA ist man auch im sonstigen Ausland kostenlos unterwegs. Es wird kein Auslandseinsatzentgelt fällig, wenn man Aktivkunde ist.

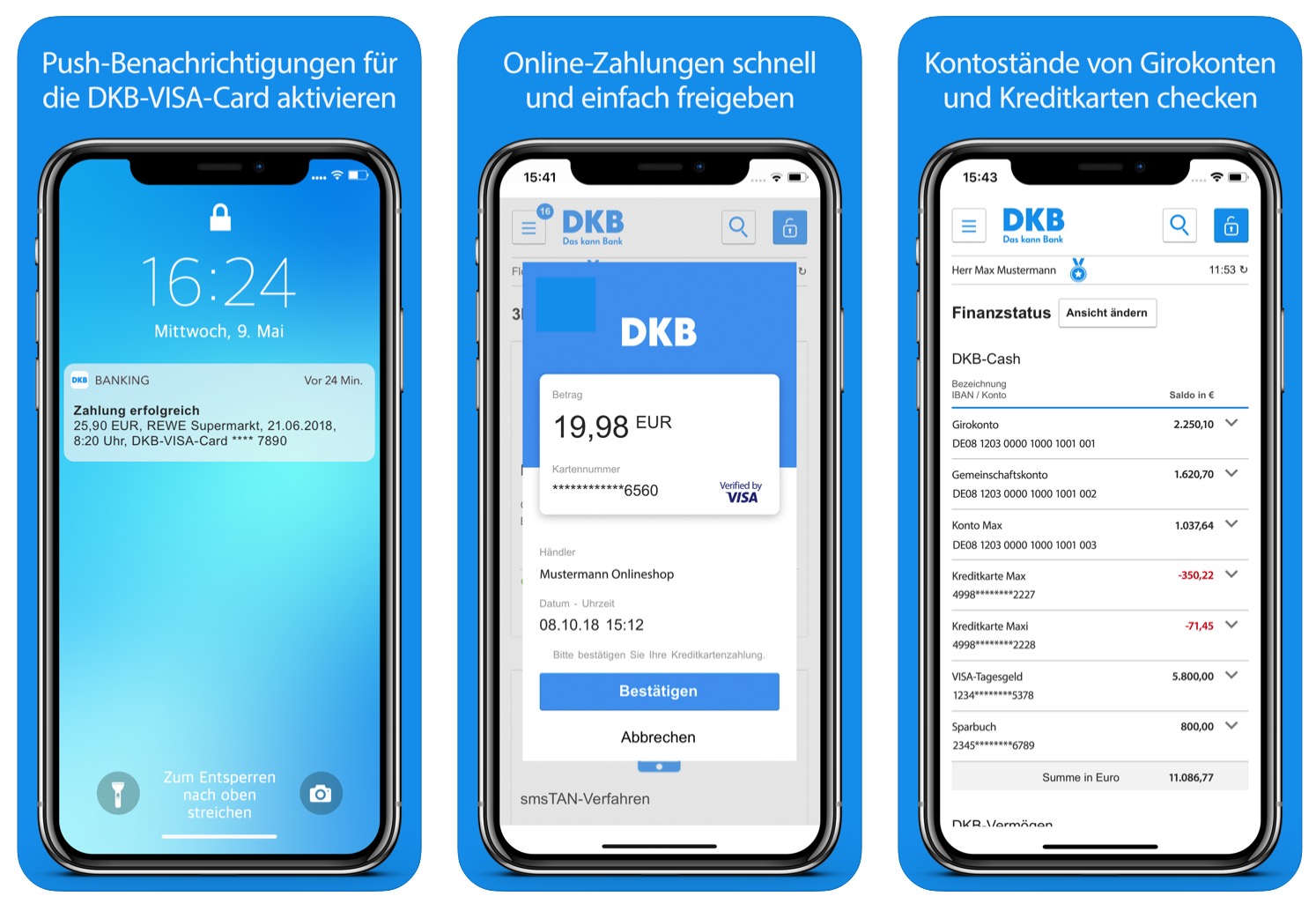

Die DKB-App: Leider nicht so toll

Die passende DKB-App (App Store-Link) ist vor allem auf dem iPhone alles andere als gut. Hier zeigt man lediglich die mobile Webseite an und hat zudem ein paar iPhone-Funktionen eingebaut. So kann man sich zum Beispiel via Face ID oder Touch ID einloggen. Aber auch das funktioniert nicht zuverlässig, hier muss man viel zu oft die Daten manuell eingeben.

Die Aufmachung und das Design lasse ich noch soeben durchgehen. Da muss ich sagen, dass die Postbank in Sachen App-Bedienung und App-Design besser war. Bei der DKB gibt es noch eine eigenständige Tan-App. Wenn man auf dem iPhone Überweisungen tätigt, muss man hier immer hin und her springen – definitiv nicht die beste Lösung. Bei der Postbank gibt es zum Beispiel gar keine TANs mehr, hier kann man Aufträge per Face ID freigeben.

Aber Besserung kommt. Die DKB arbeitet an einer neuen iOS-App. Auf Nachfrage wollte oder konnte man mir aber noch keine weiteren Details mitteilen. Da Apple solche In-App-Browser-Darstellung zukünftig nicht mehr akzeptiert, kann man davon ausgehen, dass die App nativ und optimiert für iOS-Geräte programmiert wird.

DKB-Cash einfach online abschließen

Der Abschluss selbst ist kein großes Problem. Ihr müsst all eure Daten eingeben und müsst eure Identität bestätigen. Das geht entweder per PostIdent-Verfahren oder per Video-Chat über die WebID-App. Eure Daten und Karten werden dann per Post zugestellt. Das kann bis zu zwei Wochen dauern, da die Briefe, Karten und PINs nie gleichzeitig abgeschickt beziehungsweise zugestellt werden.

- Jetzt DKB-Cash inklusive VISA-Card eröffnen (zur Webseite)

DKB-Cash ist (fast) kostenlos

Beim DKB-Cash inklusive VISA-Card mit Apple Pay gibt es keine Kontoführungsgebühren. Einige „versteckte“ Gebühren gibt es aber. Wenn man das aber weiß, nutzt man einfach die andere kostenlosen Optionen. Für mich waren folgende Dinge ausschlaggebend: Apple Pay. Vorwiegend kostenlos. Kostenlose Kreditkarte für das Ausland. Geldeinzahlungen kann ich im letzten Jahr an einer Hand abzählen, daher fällt das für mich unter den Tisch.

Das Preis- und Leistungsverzeichnis könnt ihr hier abrufen.

Natürlich kann ich nicht jedes kleinste Detail hier aufführen. Weitere Informationen erhaltet ihr direkt auf der DKB-Webseite. Die wichtigsten Infos habe ich zusammengefasst. Bisher bin ich mit meinem neuen Konto sehr zufrieden, auch das Bezahlen mit Apple Pay macht Spaß. Da ich in Kürze auch in der Schweiz unterwegs bin, freue ich mich, dass ich beim Bezahlen und Abheben keine Gebühren zahlen muss.

Beachtet zudem: Alle hier aufgelistete Funktionen sind Leistungen für Aktivkunden. Im ersten Jahr ist man automatisch Aktivkunde. Danach muss ein monatlicher Geldeingang von mindestens 700 Euro her. Das Kontopaket bleibt aber auch ohne Aktivkundenstatus kostenlos.

Unerwähnt sollte der Server-Angriff nicht bleiben. Anfang Januar mussten Kunden mit starken Erreichbarkeitsproblemen kämpfen. Daten wurden dabei nicht abgegriffen, allerdings war das Online-Banking und die App in den Tagen oftmals unbrauchbar.

Jetzt seid ihr dran: Welcher Bank vertraut ihr? Benötigt ihr noch einen direkten Ansprechpartner? Habt ihr noch Fragen zum DKB-Konto?

Ich bin auch seit ca 5 Monaten zur DKB gewechselt vorher Hypo Vereins Bank

Die Probleme mit dem einloggen (das ich Daten manuell eingeben muss hatte ich noch garnicht)

Und ich hole mein Geld mit der Visa bei der Sparkasse und hatte da noch keine Probleme

Richtig. Die Aussage dass es geld kostet ist falsch. Den die DKB gehört zu Bayern LB den ja auch Sparkassen gehören also würde das keinen Sinn machen

Trotzdem beschränken einige Sparkassen das abheben. Das entscheiden die Sparkassen vor Ort selbst. In Aschaffenburg bekomme ich mit der Visa maximal 200€ pro Anhebung auch wenn ich 500 ausgewählt habe.

Bin vor einigen Jahren von VoBa zur comdirect gewechselt. TOP zufrieden und auch der Service ist super. ApplePay inkl. Fürs Ausland klarna ohne Fremdwährungsgebühr. War in den USA völlig problemlos

ING Diba, alles bestens damit

Sehe ich genauso, bin aber letztendlich trotzdem mit dem eigenen Konto zur DKB gewechselt, um im Ausland mit Fremdwährung kostenlos abheben zu können.

Das Konto bei der ing läuft nun als Gemeinschaftskonto (Haushaltskasse) weiter

Wow, Geld abheben kostenlos, kann ich auch fast überall. Aber dann wechseln wegen Apple Pay, Mann oh Mann…

Es geht nicht nur um Apple Pay. Bei der Postbank habe ich zB keine Kreditkarte und habe dafür bisher eine Barclaycard genutzt. Jetzt habe ich alles aus einer Hand.

Also ich nutze seit etlichen Jahren die (ab einem gewissen Geldeingang) kostenfreie Visa Karte der Postbank. Die wird auch oft von Postbank beworben

Stimmt, ab 3000 Euro Geldeingang pro Monat ist die VISA kostenlos. Aber auch hier muss man im Nicht-EU-Ausland Auslandseinsatzgebühren in Höhe von 1,85% bezahlen.

N26 im Ausland komplett kostenlos, ansonsten ähnliche Features wie die DKB

Aber nur beim bezahlen. Am ATM werden Gebühren durch N26 kassiert

ING Diba – Kreditkarte ist eine Debitkarte, das finde ich jedoch gerade für Apple Pay super, da die Zuordnung zu einer Kategorie im Programm Money einfacher geht. Nur das Überweisungen nur noch aus der ING App und nicht mehr über andere Programme gehen ist nicht so toll. Wie sieht es da bei der DKB aus?

Bin bei der dkb und habe die dkb app nicht mal installiert. Nutze am handy outbank und am mac moneymoney für Überweisungen usw.

Log in Probleme kann ich nicht bestätigen, Automaten an denen ich kein Geld abheben konnte, kann ich ebenfalls nicht bestätigen. Das die App nicht nativ arbeitet nervt mich auch, das TAN verfahren ist nicht optimal, für Überweisungen oder Daueraufträge aber allemal ausreichend.

Seit 15 Jahren DKB. Und ich nutze auch Apple Pay. Bin Aktivkunde und habe die VISA schon oft im Ausland gebraucht. Sehr geschickt, weil es immer ein fairerer Wechselkurs ist als vor Ort.

@icarus: Dito zu allem. Auch seit 15 Jahren, mindestens.

DKB seit 16 Jahren. Alles bestens. Und dieses Jahr gibt es eine neue App.

Ist das offiziell? Wo steht das?

Ja, ist es. Aber mir wollte man da keine Infos zu geben. Wenn wir mehr wissen, teilen wir es 🙂

Bin bei der DKB und N26 und super zufrieden. Nur die DKB App ist echt grottig

Ich hatte auch ein Konto bei der DKB, aber im asiatischen Ausland und vor allem in den USA wurden deren Karten an Geldautomaten, in Geschäften und vor allem an Tankstellen sehr sehr oft nicht akzeptiert. mit Karten anderer Banken ist mir das viel seltener passiert, gerade meine Postbank Visa Card ging fast überall!

Das Kann ich nicht bestätigen. Bin fast nur in Asien ( Thailand, Malaysia,Kambodscha, Philippinen,Indonesien, Singapur) unterwegs und es gab bisher nie Probleme.

Kann ich auch beipflichten. Auch keine Probleme in Thailand, Singapur oder Russland gehabt.

Irgendwie vermisse ich den Vermerk, dass es sich hier um eine Anzeige handelt. ?

Ist es nicht. Ein privater Erfahrungsbericht meinerseits 😉

@Freddy

hattest du nicht anfangs erwähnt, dass du zur comdirect gewechselt bist? Wieso jetzt plötzlich die DKB?

Ich meine mich zu erinnern wie ihr das „beworben“ habt und man bei Kontoerstellung auch einen kleinen monetären Bonus abgreifen konnte.

Bin bei den comdirectlern und absolut begeistert.

Fabian ist bei der Comdirect.

Die Comdirect war auch in meiner Auswahl, allerdings muss man bei der Kreditkarte im Nicht-EU-Ausland immer Auslandsgeldeinsatz zahlen. Deswegen ist das für mich rausgefallen.

Bin vor kurzem von der Sparkasse zu ING DIBA gewechselt, die DKB war auch in der engeren Verlosung, das ich mich im Endeffekt für die ING entschieden habe, liegt unter anderem an der höheren Verfügbarkeit an Automaten ohne Gebühr über VISA, mehr eigene Automaten und in fast jeder mittelgroßen Stadt ein Einzahlungsautomat, die App der Ing fand ich optisch auch deutlich ansprechender als die der DKB!

Ich fand die Konditionen der DKB und der ING sehr ähnlich (beide keine Kontoführungsgebühren usw.) aber beim direkten Vergleich habe ich mehr Vorteile bei der ING gesehen, vor allem deutlich mehr verfügbare Automaten und die Hässliche DKB App geht gar nicht, da hätte ich ja gleich bei der Sparkasse bleiben können, die Gewinnen auch keine Designpreise! ??

Guten Tag, der Vergleich hinkt ein wenig.

Mit der Visa-Card hast du weltweit die Möglichkeit Geld vom Automaten zu beziehen. Zudem ist es eine echte Kreditkarte.

Bei der ING handelt es sich um eine Debitkarte und es ist nur im europäischen Raum eine kostenlose Nutzung der Geldautomaten möglich.

Ich war selber bei beiden Banken Kunde und finde die DKB einfach ansprechender.

Kurze Frage. Habt ihr bei der Zahlung mit Apple Pay auch einen ein Meter langen Bon mit Tax Free Bestätigung. Nutze die Mastercard der Commerzbank und trau mich gar nicht mehr mit ApplePay beim MüllerMarkt zu zahlen.

Nein ? ich nutze apple pay mit der miles&more kreditkarte oder der dkb visa card.

Ich bin ca. schon 10 Jahre Kunde bei der DKB und bezahle auch mit meinen iPhone mit AppelPay. Kann nur sagen, alles super. Keine Kosten fürs Konto oder für das Geld abheben. Und die App ist nun auch nicht so schlecht.

Bringe dann mal noch eine Bank ins Spiel: ich bin von der HVB vor 5 Jahren zur Consorsbank gewechselt. Für mich absolut perfekt! Consorsbank hatte ApplePay als eine der ersten in Deutschland. Kostenlos Geld abheben in Deutschland und EU mit VISA Card. Auf Wunsch goldene VISA mit allen Versicherungen usw. für 60 EUR im Jahr, pro Monat entsprechend Buchungen auf der VISA 5 EUR zurück. Echt tolle und wertige App für iPhone und iPad sowie im Web. Depot, Tagesgeld (ok, da gibt es nix wie bei allen, aber zum „Parken“ noch geeignet) usw. usw. Ich bin echt sehr zufrieden und wer mit einem Wechsel liebäugelt sollte sich die Consorsbank zumindest mal anschauen.

Ich nutze zusät zu meinem Konto bei der Sparkasse, O2 Bankiing. Die Bank dahinter ist die Fidor Bank in München. Die Konditionen sind ähnlich/gleich wie bei der DKB, die bei mir auch in der engeren Wahl war! Ich nutze das Konto in erster Linie zusammen mit der Kreditkarte ( MasterCard) für Einkäufe im www. Natürlich ist auch die Nutzung von Apple Pay in Zusammenhang mit der Watch toll! Bei der Sparkasse habe ich für die Kreditkarte eine hohe Gebühr bezahlt! Hier ist sie kostenlos!

Ich bin mit der Fidor Bank/ O2 Banking bis jetzt sehr zufrieden. Alles wird zügig abgewickelt und klappt sehr gut! Ich bin mit meiner „Bankenkombi“ sehr zufrieden!

Schau Dich schon mal gemütlich nach einer Alternative zu O2 um. Der Fidorbank geht es aktuell nicht so gut (Massiver Kundenschwund & steht auch schon länger zum Verkauf) und Innovation sieht auch anders aus.

Geld einzahlen kann man in Deutschland auf ein Giro Ihrer Wahl bei allen Filialen der „Reise-Bank“ und zwar kostenlos ab einer Höhe von 200 €.

Stimmt nicht, bei der Reisebank kostet Bargeld einzahlen 1% und mindesten 6,50%.

Hallo,

bisher nicht erwähnt (oder ich habe es überlesen): auf dem Visa-Card-Konto und auf dem Visa-Tagesgeld-Konto gibt es sogar noch Zinsen, sofern man dort ein Guthaben hat?.

Bin auch bei der DKB. Sehr zufrieden bis jetzt. Beim einloggen hatte ich auch schon die Probleme Face ID hat nicht 100 % funktioniert. Mindestabhebebetrag von 50 € ist relativ neu. Muss man sich erst dran gewöhnen. Apple Pay funktioniert hervorragend. Sehr schnelle und zuverlässige Hotline

Ach ja, es gibt die kostenlosen Partner Karten. Dies ist auch sehr praktisch

Mein Mann und ich waren seit fast 20 Jahren zufriedene Kunden bei der DKB und zusätzlich seit guten 5 Jahren bei der comdirect. Beides schon jahrelange Testsieger. Allerdings haben sich die Probleme in den letzten 1-2 Jahren mit der App und dem Onlinezugang bei der DKB gehäuft. Dazu kam das noch irgendwie komplizierte TanVerfahren bei beiden. Zu allerletzt sind wir durch einen Umzug und vergessener Adressänderung bei beiden Banken nicht mehr an Geld und ins Onlinebanking gekommen. Karten wurden zurückgeschickt und Onlinezugang gesperrt. Ist sicher nicht der Regelfall, aber es war ausschlaggebend, jetzt zu wechseln. Momentan zur Sparkasse mit teuren Gebühren und schlechteren Konditionen, aber mit dem Vorteil, in der Filiale unkompliziert Probleme klären zu können. Die DKB hat für uns immer noch die allerbesten Konditionen gerade bei der Kreditkarte, aber nur solange alles rund läuft. Die Hotline ist unserer Erfahrung und vieler Anrufe nach nur so gut, wie der Mitarbeiter am anderen Ende Hilfs- und Auskunftsbereit ist. Wir hatten von inkompetent oder superschlecht eingearbeitet bis super freundlich, hilfreich und kompetent alles dabei.

Nach einer Alternative zur Kreditkarte mit kostenlosem Auslandseinsatz suche wir noch.

Im Ausland benutze ich nur noch boon., funktionierte bisher überall einwandfrei und keine Gebühren.

@elke

Nehme die Kreditkarte von gebuhrenfrei.com

Habe ich seit Jahren als Ergänzung zur DKB.

Interessanter Beitrag, danke dafür. Ich denke das ist Geschmackssache, aber eine Direktbank sehe ich einfach nicht als würdiges Institut für ein „Haupt“-Konto. Im Ernstfall will ich eine Filiale haben oder mit jemandem reden können.

Es spricht ja nichts gegen ein Hybrid-Modell. Mein Gehaltskonto habe ich bei meiner Hausbank (DB) inkl. Wertpapierdepot und echter (!) Kreditkarte. Zur Bezahlung im Laden oder im Internet benutze ich aber meist Revolut + Google Pay, weil das einfach komfortabler ist.

Bin gefühlte 100 Jahre bei der Sparkasse, selbstverständlich nutze ich inzwischen das Online-Banking, wer macht das nicht.

Da ich lange Reisen nach Südostasien unternehme, habe ich versuchsweise die neue kostenlose Barclaycard VISA ein Jahr lang getestet und bin voll begeistert: keine Kontoführungs- und Fremdwährungsgebühren, Rückzahlung nach Kassenlage, zweimonatige Zahlpause … und vor allen Dingen die supergünstigen Zahlpäne (Rückzahlung zu einem besonders günstigen festgeschriebenen Zinssatz in festen monatlichen Raten, Sofortzahlung jeder Zeit möglich).

Nach diesem „Probejahr“ habe ich jetzt einen „Produktwechsel“ vorgenommen und die Barclaycard Platinum Double telefonisch bestellt, gerade unterschrieben, nächste Woche geht’s wieder nach Indonesien, Malaysia …

Diese Platincard ist eine der wenigen, die eine 90-tägige Auslandsreise-Krankenversicherung bieten, noch dazu eine Reisekosten-Rücktrittsversicheung

bis 10.300,-€ und vieles mehr.

Und noch was: die neue App von Barclay ist der Hammer!

Du hast das irgendwie ein wenig kompliziert geschrieben ?

Das Abheben mit der DKB Visa ist als Aktivkunde weltweit kostenlos.

Und zwar auch in Deutschland (im Gegensatz zu ING oder Comdirect)

Ich kann also alles mit der Visa machen und kann an jedem X beliebigen Automaten abheben.

Egal ob bei Sparkasse, Volksbank, Commerzbank, etc….das ist für mich einfach der große Vorteil der DKB. Dazu noch die kostenlose Nutzung im Ausland.

Hab das Konto seit 4 Jahren und bin nach wie vor extrem zufrieden. Die Girocard nutze ich nur im Notfall, wenn der Händler keine Visa akzeptiert.

Sponsored by DKB? Bei so vielen Playern mit unterschiedlichen Angeboten auf dem Markt halte ich einen solchen „Postbank -> DKB“-Beitrag für anmaßend und nicht zielführend. Das sieht man ja schon an der Länge des Threads und den vielen anderen Namen, die hier auftauchen. Bei aller guter Arbeit von Euch, aber so weit sollte man sich imo als Nicht-Finanzler nicht aus dem Fenster hängen.

Ich wiederhole mich gerne. Das ist ein persönlicher Erfahrungsbericht. Meine Meinung, meine Gründe, warum ich mich für die DKB entschieden habe.

Ich würde mich freuen, wenn die DKB mir dafür Geld zahlen würde, dann würde aber auch Werbung dran stehen.

Hätte ich mich für N26, Sparkasse, ING oder was auch immer entschieden, hätte die Überschrift im gleichen Umfang halt anders gelautet.

@Freddy: Respekt für Deine Geduld mit den Nörglern. Manche werden das wohl erst glauben, dass das Deine persönliche Geschichte ist, wenn Du Dich hier mit Deiner DKB-Visa in der Hand ablichten lässt und zudem Deinen DKB-Kontoauszug postest ??♂️

Seit 10 Jahren bei der DKB, ich habe noch nie an irgendeinen Automaten Gebühren bezahlt, weder in Deutschland noch im europäischen Ausland. Gibt es Geldautomaten die keine Visa Karten akzeptieren? Mir ist das jedenfalls noch nicht unter gekommen. Blöd ist nur der Mindestbetrag von 50 Euro beim Abheben, das kann man umgehen wenn man im Supermarkt (Lidl z.b. jetzt schon bei 5 Euro Einkauf) abhebt.

Moin, ich kann Freddys schritt sehr gut nachvollziehen…

Ich habe zum Jahreswechsel mich auch von der Postbank gelöst(bzw. hab es noch für 1-2 Monate Parallel laufen zu Sicherheit)

Ich hatte mich für die ING entschieden! Hatte zur PB die Klarna für Apple Pay.

Grund dafür bei mir: Postbank Filiale /Automat vor vielen Jahren weg. Commerzbank hat sich bei mir im Ort auch verabschiedet!

Bargeld nur noch über Sh*ll/R*we gebührenfrei oder mit Gebühren Spasskasse…

Da ich mich für die Bargeldversorgung nicht an Öffnungszeiten richten möchte/kann oder zu anderen Orte

fahren will, habe ich mich für die Ing entschieden alles in einen Haus! Die Klarna verwende ich für das ING Extra(Kostenlos)Konto.

Ich kann deine Erfahrungen sehr gut nachvollziehen und habe aus diesem Grund mein und fünf weitere Konten der Familie zur Commerz- und ComDirect Bank transferiert. Die verwanten Apps beider Banken sind wirklich gut programmiert.

Nun habe ich aber Probleme mit der Kündigung der alten Postbank Konten. Die Kündigungsabteilung scheint entweder hoffnungslos überlastet zu sein, oder man versucht die Kündigungs-Bilanzen der Postbank zu schönen. Jedenfalls werden die Kündigungen bereits seit Wochen nicht bearbeitet. Auf Nachfragen wird ebenfalls nicht reagiert.

Wie sind deine Erfahrungen?

Habe noch nicht gekündigt. Werde ich aber in Kürze tun. Wenn ich da mehr weiß, melde ich mich.

Ich hatte parallel zum PB Giro

ein PB Sparkonto, das hatte ich nachdem ich das Geld umgebucht hatte per Fax gekündigt. Nach ca.2 Wochen wurde es aufgelöst, die 0,50€ent (die verbleiben mussten??♂️) wurden auf das PB Girokonto gutgeschrieben…

Ich bin seit 2013 bei der ING und sehr zufrieden. Die Kosten für Abhebungen im Ausland interessieren nicht nicht, da ich selten im Ausland bin. Für mich ist wichtig, kostenlos im Inland an Bargeld zu kommen. Das ist mit der Visa Karte kein Problem. Da man so gut wie überall kostenlos an Geld kommt. Die Debit Visa Karte stört mich auch nicht. Im Gegenteil, so hat man gleich die Ausgaben auf den Girokonto sichtbar. Als richtige Visa Karte nutze ich die Amazon Visa Karte der Landesbank Berlin. Sie ist ebenfalls kostenlos und man sammelt mit ihr bei jedem Einkauf bei Amazon und stationären Händlern Bonuspunkte und damit Guthaben. Da ich meine Amazon Visa Karte bei PayPal hinterlegt habe, bekomme ich beim Zahlen mit PayPal auch bei allen Online Händlern und Abo Diensten Guthabenpunkte. Das läppert sich im laufe eines Jahres. Auch der bei der ING ab 01.05.2020 kommende mindest Geldeingang 700 EUR betrifft mich nicht. Somit ist für mich die ING immer noch die erste Wahl, da kostenloses Geld abheben hier bei so gut wie allen Banken möglich ist. Das ist praktisch und komfortabel.

Die 700€ Geldeingang müssen bei der ING aber zwingend eine Gehaltszahlung sein. Normaler Geldeingang zählt hier nicht (laut ING Hotline)!

Ich schätze du meintest den 16. Februar und nicht April in der update Überschrift

Ja, genau. Das Update ist von heute, die Änderungen greifen dann im April. Danke.

Evtl. reicht es schon, wenn Du „Gehalt“ als Überweisungsgrund angibst

@Wackelpudding

Mir hat man auf Nachfrage mitgeteilt, dass es völlig egal ist, Hauptsache, es sind 700 € Guthaben im Monat eingegangen.

Das „Update“ ist m.E. nicht ganz vollständig: In den neuen Vertragsbedingungen (S. 3) ist jetzt bei den Gebühren für Bargeldabhebungen per Visa eine erhebliche Einschränkung für ALLE Kunden enthalten: Das Abheben ist nur noch kostenlos „seitens DKB AG“ (das in Anführungszeichen ist neu). Die Erläuterung dazu:

„Geldautomatenbetreiber können Entgelte erheben, die zusätzlich zum Auszahlungsbetrag belastet werden. Die Höhe dieses direkten Kundenentgelts vereinbart der Geldautomatenbetreiber vor der Auszahlung des Betrages mit dem Karteninhaber am Geldautomaten. Mit der erfolgten Auszahlung gilt dieses Entgelt als akzeptiert. Dieses Entgelt wird von der DKB AG nicht erstattet. An eigenen Geldautomaten erhebt die DKB AG von ihren Karteninhabern kein zusätzliches Entgelt.“

Das war schon immer der Fall gewesen.

Es wird jetzt bloß gesondert darauf hingewiesen.

Insbesondere Sparkassen führen seit vielen Jahren einen Krieg gegen Onlinebanken und verlangen stets Gebühren für die Nutzung.

Diese Gebühren wurden natürlich nie von der DKB übernommen.

Ähm wer wechselt denn wegen Apple Pay die Bank ?

Noch nichts von KLARNA gehört? Kostenlose Visa Karte, 0 Ausland und Fremdwährungsgebühr, sofortige Info auf dem Smartphone wenn die Kreditkarte belastet wird, bezahlen erst noch 14 Tagen oder noch später gegen Gebühr und 100% Apple Pay kompatibel.

Bin selber bei der Postbank, mit der Klarna Card ist alles andere abgedeckt!

… bezahlen erst nach 14 Tagen oder noch später gegen Gebühr …

Du sagst es doch selber. Darum DKB

Für ApplePay hatte ich zunächst ein Konto bei N26 eröffnet, wobei mich auch viele andere Funktionen dort sehr überzeugt haben – wirklich alles geht per App, Umsätze in Echtzeit, Unterkonten („Spaces“) für diverse (Spar-)Zwecke.

Man hört immer mal wieder von Beschwerden zum Support, ich hatte zweimal Grund, den zu nutzen, und mir wurde schnell sowie kompetent geholfen.

Allerdings scheint N26 derzeit eher mit Expansion als mit Innovation beschäftigt zu sein. Daher fiel mein Augenmerk immer mal wieder auf bunq, die stetig neue und tatsächlich nützliche Features bringen. Im Vergleich zu N26 z.B. vollwertige Unterkonten mit jeweils eigener IBAN, virtuelle Karten fürs Shopping im Internet, automatisiertes Sparen und nicht zuletzt eine die ganze Angelegenheit durchdringende Priorität auf ethischem Banking (man kann auch selbst entscheiden, wo sein Geld angelegt wird).

Zudem kostet das Konto zwar einen Monatsbeitrag, ansonsten sind versteckte Kosten aber rar gesät, selbst SEPA-Echtzeitüberweisung wird standardmäßig genutzt und kostet keine Gebühr.

Der einzige Hinderungsgrund für mich war bisher die niederländische IBAN, die zwar eigentlich gemäß Rechtslage kein Problem sein darf, praktisch hört man aber immer wieder, dass Unternehmen sich diesbezüglich zieren.

Letztendlich habe ich es nun aber doch gewagt, und nachdem Kandidaten wie Beitragsservice („GEZ“), Telekom, Vodafone und Lotto Bayern alle schon mal ohne große Probleme mitgespielt haben, bleibe ich jetzt dabei.

Nebenbei existiert aber immer noch mein 22 Jahre altes Konto bei der Sparkasse inklusive Mastercard, für Notfälle und Gehaltseingang sowie die Girocard solange unser Lieblingsbäcker halt nur die nimmt.