Die Haushaltsbuch-App Budget Flow (App Store-Link) haben wir euch bereits im Sommer dieses Jahres im Rahmen eines Testberichts genauer vorgestellt. In der Zwischenzeit war der Entwickler nicht untätig und legt nun mit Version 1.4.0 ein weiteres großes Update vor. Die Aktualisierung ist wie immer kostenlos für alle Bestandskunden und -kundinnen.

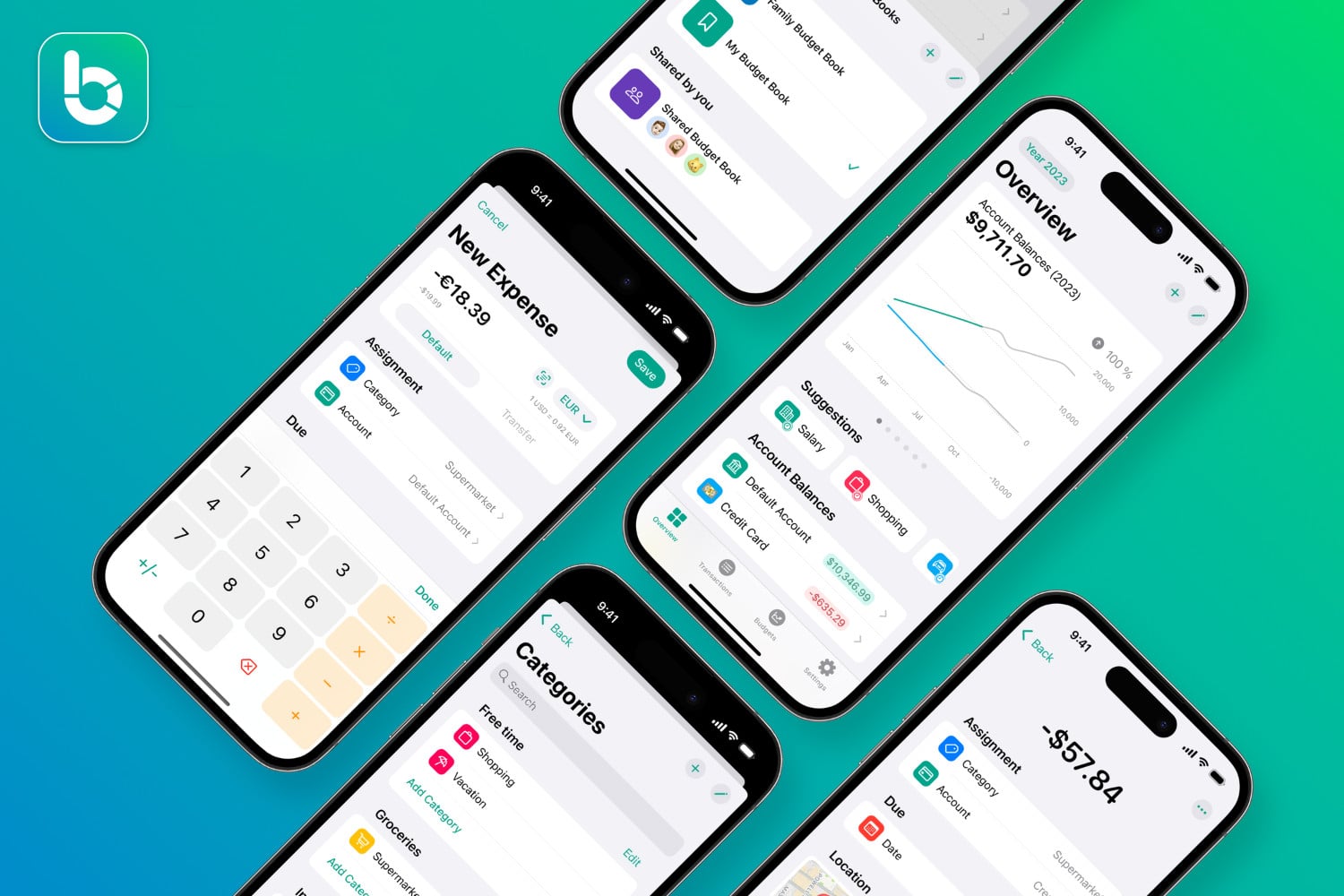

Mit Budget Flow kann man die eigenen Einnahmen und Ausgaben übersichtlich darstellen und im Blick behalten. Über eine moderne Oberfläche lassen sich wiederkehrende Verbindlichkeiten anlegen, zudem aber auch eigens angelegt Einträge verwalten. Ihr könnt mehrere Konten und mehrere Kategorien anlegen, Symbole, Emojis und Farben nutzen, einen integrierten Taschenrechner bemühen, Preise in andere Währungen umrechnen, Fotos und Notizen anheften, Erinnerungen einstellen, euer Budget planen und mehr.

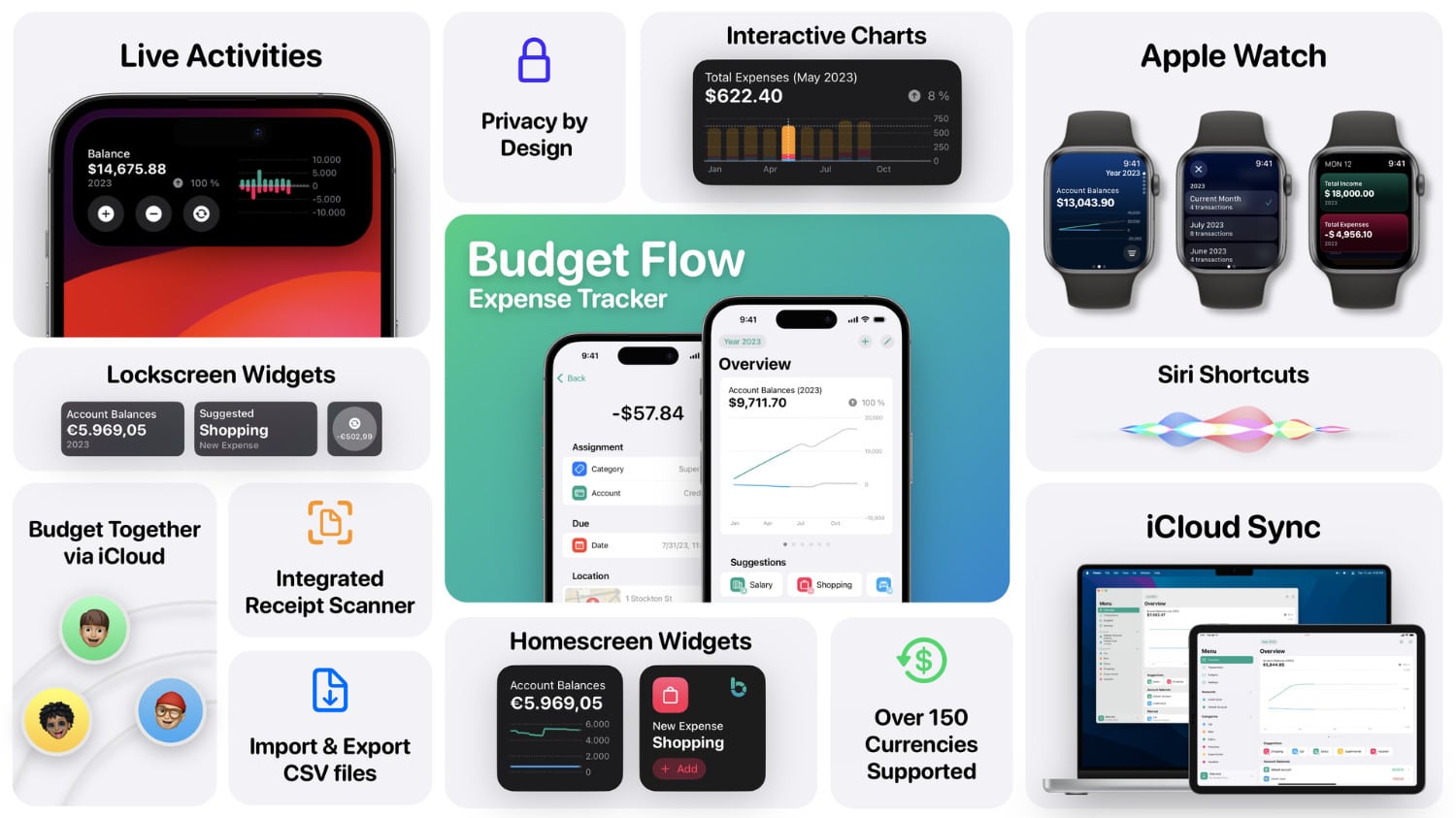

Budget Flow verfügt über eine Passcode-Unterstützung, demnach könnt nur ihr auf die Daten zugreifen. Der Login kann per Face ID, Touch ID oder Passcode erfolgen. Mit dabei sind Widgets für den Homescreen und eine Apple Watch-App. Alle Daten werden nahtlos per iCloud abgeglichen und stehen auf allen Geräten synchronisiert zur Verfügung.

Unterstützung für Live-Aktivitäten in v1.4.0

Mit dem nun erschienenen Update auf Version 1.4.0 von Budget Flow hat das Haushaltsbuch nochmals weitere neue Features spendiert bekommen. Die Aktualisierung führt in erster Linie die häufig nachgefragte Funktion zur Verwaltung von Zahlungsempfängern innerhalb der App ein – einschließlich der Möglichkeit, automatische Regeln anzuwenden, wie zum Beispiel die Verwendung eines Standardkontos oder einer Standardkategorie, wenn ein Zahlungsempfänger einer Transaktion zugewiesen wird.

Darüber hinaus wurde ein neuer Siri-Kurzbefehl hinzugefügt, mit dem Nutzer und Nutzerinnen bei der Verwendung von Apple Pay automatisch Transaktionen zu Budget Flow hinzufügen können. Mit dem Update wurde auch die Unterstützung für Live-Aktivitäten hinzugefügt, um die aktuelle Bilanz auf einen Blick zu sehen oder auf Schnellzugriffe direkt auf dem Sperrbildschirm oder der Dynamic Island zuzugreifen. Darüber hinaus bietet Version 1.4.0 viele weitere Verbesserungen, wie etwa die Möglichkeit, Einträge wie Konten oder Kategorien nach Belieben zu sortieren, Konten auf dem Dashboard zu filtern und mehr.

Budget Flow kostet in der Vollversion für iPhones, iPads und den Mac 4,99 Euro pro Monat, 29,99 Euro pro Jahr oder einmalig 69,99 Euro. Das Update auf Version 1.4.0 steht allen Usern ab sofort kostenlos im deutschen App Store zur Verfügung. In letzterem wird die Anwendung im Durchschnitt mit sehr guten 5,0 Sternen bewertet.

69€ für eine App? Muss nicht sein.

Hallo Get,

vielen Dank für deinen Kommentar unter dem Artikel.

Ich habe lange überlegt, zu welchem Preis ich die App anbiete und mich schließlich für eine Mischung aus Abo-Modell mit der Möglichkeit eines Einmalkaufs entschieden, da es von Anfang an mein Ziel war, eine qualitativ hochwertige App zu entwickeln, die dir als Nutzer regelmäßig neue Funktionen und Verbesserungen bietet. Um dieses Ziel zu erreichen, benötigt die App jedoch kontinuierliche Einnahmen, um sich selbst zu finanzieren und wirtschaftlich nachhaltig zu sein.

Da mir bewusst ist, dass nicht alle Nutzer ein Software-Abonnement abschließen möchten, biete ich neben dem Abonnement auch die Möglichkeit des Einmalkaufs an. Der Preis für den Einmalkauf liegt dabei im mittleren Preissegment der Haushaltsbuch-Apps und beträgt ca. das 2,5-fache des Jahresabonnements. Ein zu günstiger Preis für den Einmalkauf (z.B. 10€) wäre auf Dauer leider nicht tragbar, da bei diesem Geschäftsmodell immer wieder neue Nutzer die App kaufen müssten, um die Weiterentwicklung zu gewährleisten. Gerade im Bereich „Finanzen“ ist die Nutzerakquise aufgrund der vielen Fintechs und Banken leider mit sehr hohen Kosten verbunden, was für einen Indie-Entwickler wie mich nicht finanzierbar ist und ich daher auf eine langfristige Kundenbeziehung setze.

Ich hoffe, dass die Erklärung, wie der Preis zustande gekommen ist, nachvollziehbar ist 🙂

Viele Grüße

Fabian Hasse

Bei allem Respekt für die Entwickler:

-abet das hier Geschriebene ist Quark. Die App finanziert sich, wie auch viele viele andere Apps vor der „Erscheinung“ des Abos auch, durch einen Einmalkauf. Das ist im Übrigen auch die Strategie vieler anderen Produkte auf der Welt, die durch einen Kauf ins Eigentum übergehen. Und siehe da: sie finanzieren sich, oh Wunder.

Diese Abo-Erscheinung ist für jeden, der Apps entwickelt eine willkommene Einnahmequelle auf Kosten der User. Und jeder der etwas anderes schreibt lügt (s.o.).

Was die Kunden zum Abo sagen, kann jeder Entwickler überall nachlesen. Es ist aber jedem Entwickler sch… egal. Und zur Überraschung aller werden Argumente angeführt, die jeder Grundlage….ach was schreibe ich denn.

NO ABO ‼️

(Anmerkung des Schreiberlings zu er/sie/es/diverse: „Kunden“ hätte gereicht). Jeder der schreibt hat IMMERSCHON alle Menschen, gleich welchen Geschlechts angesprochen bzw. geschrieben, immerschon🤷♂️)

Hallo MauCreek,

vielen Dank für deinen Kommentar unter dem Artikel. Gerne gehe ich auf deine Kritikpunkte ein:

Die Aussage, dass sich viele Produkte durch einen einmaligen Kauf finanzieren, ist grundsätzlich korrekt. Allerdings ist es wichtig zu betonen, dass Software im Gegensatz zu physischen Produkten wie Autos, Tischen oder Stühlen in der Regel einer ständigen Weiterentwicklung bedarf und daher nie wirklich „fertig“ ist. Selbst wenn keine neuen Funktionen hinzugefügt werden, muss sie zwangsläufig angepasst werden, um mit den neuesten iOS-Versionen oder iPhone-Generationen kompatibel zu bleiben.

Für eine App mit einem geringen einmaligen Kaufpreis ist es auf lange Sicht jedoch oft nicht rentabel, ständig neue Funktionen zu entwickeln und den Support zu gewährleisten. Dies hat zur Folge, dass viele Apps früher oder später nicht mehr aktualisiert werden oder nicht mehr funktionieren wodurch die Nutzer gezwungen sind, nach Alternativen zu suchen.

Um die kontinuierliche Wartung, Pflege und Weiterentwicklung einer App zu gewährleisten, haben sich daher die Geschäftsmodelle für Apps im Laufe der Zeit weiterentwickelt, weshalb immer mehr Entwickler auf Abo-Modelle zurückgreifen. Natürlich gibt es auch unter den App-Entwicklern schwarze Schafe, die z.B. für einen einfachen Taschenrechner ein Abo verlangen oder ihre App trotz Abo gar nicht weiterentwickeln, wodurch Abos teilweise in Verruf geraten sind.

Mein Ziel ist es jedoch, eine qualitativ hochwertige App zu entwickeln, die meinen Nutzern regelmäßig neue Funktionen und Verbesserungen bietet. Ich sehe Abonnements somit nicht als „willkommene Einnahmequelle auf Kosten meiner Nutzer“, sondern vielmehr als Möglichkeit, die Qualität meiner App sicherzustellen und meinen Nutzern kontinuierliche Verbesserungen und Support zu bieten.

Zudem bemühe ich mich, auf die Wünsche und Ideen meiner Nutzer einzugehen. Daher habe ich vor kurzem auch mein Feature-Backlog öffentlich zugänglich gemacht, damit Nutzer neue Funktionen vorschlagen und über bereits vorhandene Ideen abstimmen können (siehe https://budgetflow.featurebase.app/roadmap). Die Meinung meiner Nutzer ist mir somit keineswegs egal, wie von dir behauptet. Ganz im Gegenteil: Auch hier sorgen die Abonnements dafür, dass es sich überhaupt lohnt, die App für meine bestehenden Nutzer zu verbessern, da sie sonst ihr Abonnement nicht erneuern würden. Das alles kann ich aber nur gewährleisten, wenn ich mit den Einnahmen entsprechend planen kann 🙂

Viele Grüße

Fabian Hasse

@ Fabian,

den Mut muss man erstmal haben, gegen eine App, wie Outbank mit dem gleichen Abomodell anzutreten. 😅

Sorry – ich habe meine Zweifel und ich war von Outbank durch und dürcher überzeugt – und doch bin ich weg. Das sind Wucherpreise.

Klar rechnet sich der Entwickler damit auch sein Monatsgehalt aus, wenn er das Hauptberuflich machen will.

Auch der Einmalkauf lohnt meist fprvden Nutzer nicht, denn wann der Entwickler zwar immer noch kassiert, aber eigentlich gar nichts mehr macht, sieht man an den etlichenen App-Leichen im Store.

Weißt Du jetzt schon genau, was Du in 10, 15, 20 Jahren mit dieser App machst?

Viele halten gerade mal zwischen 2-5 Jahre durch.

Scheinbar ist an Dir komplett vorbei gegangen, welchen Shitstorm und Nutzerschwund Outbank immer noch erlebt, als die über Nacht das Abo-Modell eingeführt haben. Auch beu denen, die es mit dem Abo-Modell versuchten, hält die Anbrecher-Quote unvermindert an. Einige brauchen hakt etwas lönger für die Kosten/ Nutzen Gleichung.

Es gibt am ganzen Markt definitiv nichts Besseres, als Outbank und doch macht man nicht alles mit, was einem die Hausbank als kostenlosen Service ohnehin anbietet.

Auch mich haben sie verloren, zumal ich zu Denen gehörte, die in der Entwicklungsphase sogar 3 x gerne einen Festpreis bezahlt haben, der insgesamt an Deine Vorstellungen vom Festpreis heran kommt.

Nie wieder!

Bei Dir kann ich tatsächlich nicht erkennen, welchen Mehrwert Du, ggü. Outbank und allen anderen Mitbewerbern zu günstigeren Konditionen, anbieten könntest.

Outbank weiß immerhin, dass der private Nutzer durchschnittlich 2-7 Konten bei der gleichen Bank führt. Ende Gelände. Alles Posten, die auch die Hausbank kostenlos zur Verfügung stellt.

Den Beweis, dass Du es zu gleichen Konditionen mit Outbank und Co. aufnehmen kannst und was genau den Mehrwert ausmachen soll, bleibst Du schuldig.

Du textest den gleichen nichtssagenden Bla-Bla… den alle texten.

Der Markt ist gesättigt und Outbank wirklich, wirklich gut, auch mit den Offlinekonten (Kassenbuch/ Haushaltsbuch).

Wenn selbst die sich verzocken, weil keiner damit rechnet, dass auch der potentielle Nutzer sein ganz privates Limit für derlei Ausgaben für den zweifelhaften Nutzen hat, einen Kontoauszug über einen Fremdanbieter abrufen zu können.

Das ist sehr Zweckoptimistisch gedacht. Viel Glück damit. Man wied sehen.

Dicker Finger… oh mein Gott… zu schnell angesendet.

Jeder der was anderes sagt lügt? Steile These und klingt recht überheblich. Kannst du das auch mit irgendwas belegen oder ist dein einziges Argument, dass andere Verkaufsmodelle in den 80ern ja schließlich auch funktioniert hätten?

Ich habe mal eine Frage zu der App: Kann man damit auch die Kontobewegungen abrufen und entsprechend Kategorisieren? Oder muss ich das händisch eintragen?

Hallo Doktor,

derzeit bietet die App noch keine Möglichkeit, Bankkonten zu verknüpfen. Ich habe dies jedoch für ein zukünftiges Update geplant, allerdings muss bei so etwas immer geprüft werden, wie es datenschutztechnisch und rechtlich aussieht (insbesondere im Hinblick auf die Finanzaufsichtsbehörden). Aus diesem Grund kann es leider noch etwas dauern, bis diese Funktion zur Verfügung gestellt werden kann.

In der Zwischenzeit kann jedoch der neue Kurzbefehl verwendet werden, um den manuellen Eingabeaufwand zu verringern. Seit iOS 17 ist es nämlich möglich, eine entsprechende Automatisierung in der Kurzbefehle-App zu erstellen und automatisch Transaktionen zur App hinzuzufügen, sobald etwas mit Apple Pay bezahlt wird 🙂

Viele Grüße

Fabian Hasse