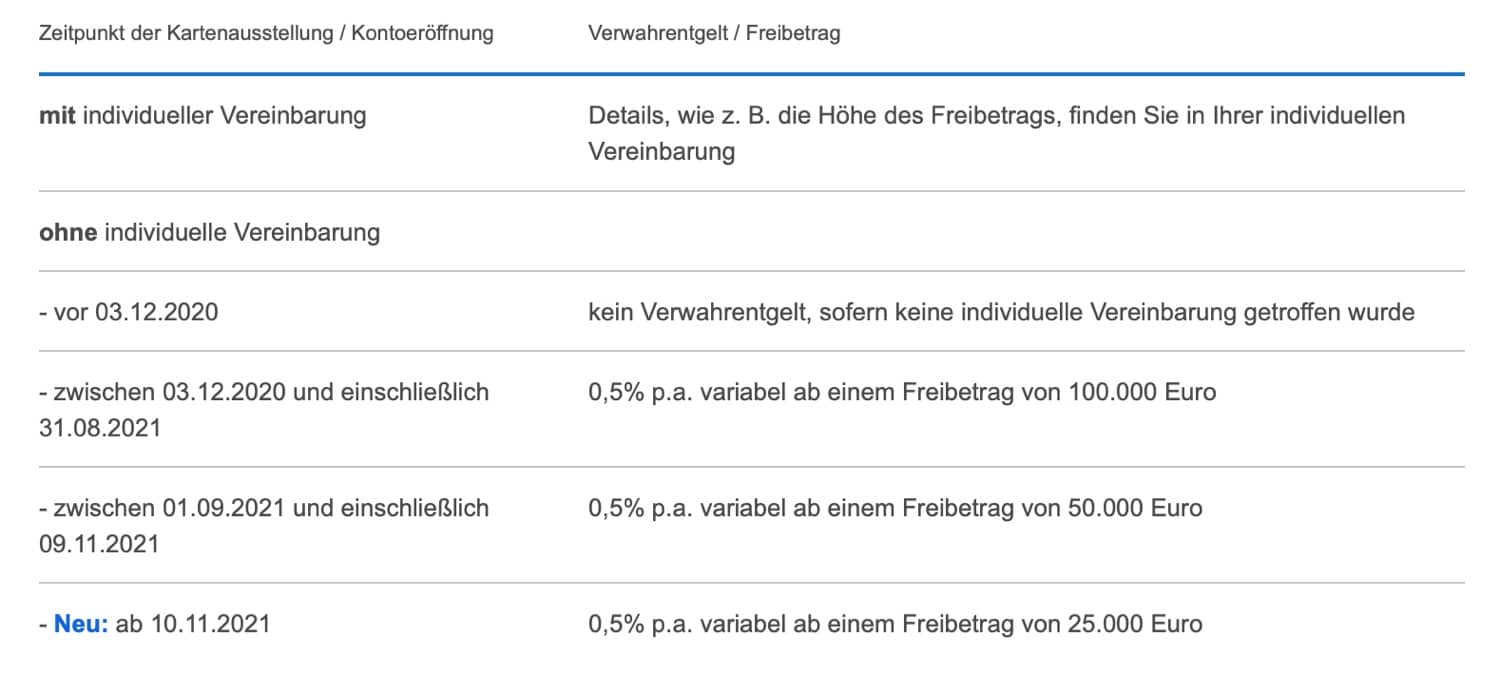

Dass es sowohl auf dem Giro- als auch Tagesgeldkonto so gut wie gar keine Zinsen mehr gibt, wissen wir wohl alle. Und das nun fast alle Banken ein Verwahrentgelt für hohe Guthaben verlangen, ist auch nicht neu. Die DKB überrascht mit kurzfristigen Änderungen was das Verwahrentgelt angeht. Zuerst lag der Freibetrag bei 100.000 Euro, doch schnell setze man diesen auf 50.000 Euro herunter. Nun eine erneute Änderungen: Der Freibetrag liegt bei nur noch 25.000 Euro.

Immerhin: Das Verwahrentgelt gilt nur für Neukunden, die ab dem 10. November 2021 ein Konto bei der DKB eröffnen. Wer sein Konto von dem 3. Dezember 2020 eröffnet hat, zahlt kein Verwahrentgelt, außer man hat so viel Geld gehortet, dass die DKB mit euch eine individuelle Vereinbarung treffen möchte. Die DKB verlangt 0,5 Prozent pro Jahr.

Maren Heiß, Bereichsleiterin Privatkundengeschäft der DKB:

Es ist unser erklärtes Ziel, die Kosten für unsere Kund*innen so gering wie möglich zu halten. Die neuerliche Senkung des Freibetrages ist nach sorgfältiger Prüfung unumgänglich, um adäquat auf die Entwicklungen durch das langanhaltende Niedrigzinsumfeld und den negativen Einlagenzins der EZB zu reagieren.

Sascha Dewald, Bereichsleiter Privatkundengeschäft der DKB dazu:

Die steigenden Sichteinlagen auf Giro- und Tagesgeldkonten sind einerseits ein hervorragender Vertrauensbeweis in die Stabilität der DKB, gleichzeitig sorgt der zusätzliche Zinsaufwand für ernstzunehmende betriebswirtschaftliche Belastungen.

Abgesehen davon führt die DKB im nächsten Jahr die neue VISA Debitkarte ein und macht die klassische VISA und die Girocard kostenpflichtig. Alle Details zu diesem Thema könnt ihr hier nachlesen.

Die Frage an euch: Wie spart ihr euer Geld? Liegt es einfach auf dem Konto? Habt ihr ein Depot? Investiert ihr in Aktien? Oder sollte man sein Geld lieber im Strumpf unter dem Kopfkissen horten?

Gab es da nicht neulich einen Beitrag in den Öffentlichen, wo es darum ging, dass Zuhause gehortetes Bargeld stärker im Trend ist als je zuvor? Kopfkissen und Matratzen sind wieder voll angesagt. ich sehe das in unserer Familie, wie die Alten durch Meldung wie diese völlig verunsichert werden und schlagartig ihre Kohle von den Konto holen.

@simply: Das ist halt gute Lobbyarbeit der Deutschen Gewerkschaft der Einbrecherinnen und Einbrecher. Die Branche hat ja wegen Corona auch stark gelitten, Kurzarbeit und dergleichen. Insofern gut dass die alten Leute mehr Bargeld zuhause horten, dann rentiert sich der Enkeltrick auch wieder mehr.

Aber wer kann es ihnen nicht nachsehen?

Sie haben nicht die Ahnung, ständig neue Konten zu suchen, die noch keine Einlagen „bepreisen“.

Und die Prozente die da genommen werden sind je nach Summe schon ein gutes Sümmchen.

Endlich kann man mal sagen, mein Konto ist voll, ich brauch ne neue Bank 🏦😉

ETFs zu 2/3 und 1/3 Aktien

Und immer mal wieder bei schlechtem Tag Ersparnisse ins Depot überweisen und ETFs nachkaufen.

Natürlich sollten dabei immer 2 bis 3 Gehälter Reserve auf einem Girokonto sein.

@timo: Was, 3 Gehälter, dann zahle ich ja doch wieder Verwahr-Entgelt? 😉

Spaß. Aber ansonsten Zustimmung!

Bin da nicht wirklich im Thema aber: hab’s früher nicht mal Zinsen, wenn man viel Geld auf der Bank hat? Und jetzt zahlt man noch dafür? 😀

Ich bin ja ein hoffnungsloser Romantiker. Und deshalb glaube ich auch fest daran, dass der Tag kommen wird, an dem die Banken und Sparkassen wieder darum betteln werden, unser Erspartes verwalten zu dürfen (was dann noch übrig ist). Na ja, dann wird man sich vielleicht noch gut daran erinnern, wie die eigene Hausbank mit einem in diesen Zeiten umgegangen ist („Wenn wir die Kundenbeziehung mit Ihnen fortsetzen sollen, müssen Sie unsere Bedingungen akzeptieren, sonst Kündigung….“). Aktien und alle darauf aufbauenden Produkte (auch ETF) sind immer eine Form von Glücksspiel, nur mit dem Unterschied, dass die Kugel beim Roulette nicht beeinflusst werden kann…

Naja. Je nach der Form des ETF ist es ein identisches Glücksspiel zu regulären Währungen.

Denn du musst beachten, was du überhaupt an Werten hältst, wenn du mit Geld hantierst.

Die Wirtschaftslage des Staates? Die Lage der EU?

Bei den meistverbreiteten ETF bildest du aber die Lage der Welt ab. Dadurch ist das eigentliche Ausfallrisiko über lange Zeiträume geringer als bei deinem Konto. (Zusätzlich zu der garantierten und politisch gewünschten Entwertung deiner Währung.)

Und wenn deine Währung nicht crasht, hat uns die Geschichte gezeigt, dass sie im selben Zeitraum mindestens hundertfach entwertet.

Ja, es ist meckern auf hohem Niveau.

Wer hat schon diese Beträge auf den Konten, dass einem die 0,5% wirklich weh tun?

Und liebe Leute, – die Zinsen fallen nur an, für die Beträge die über dem Freibetrag (50.000,- oder 25.000,- €) liegen.

Beispiel: ich habe 51.000,- € auf den Konten (also Girokonto, Sparkonto, Tagesgeld etc.), dann zahle ich die 0,5% nur für den Betrag über 50.000,- (=1.000,-€).

Die Summe hierzu rechnet euch pro Jahr selbst aus.

🤑

Denke mal nicht an dich, sondern an die Sparbuch-Generation.

Ja die haben ihre Rücklagen dort liegen und ja auch in so einer Summe….

Das stimmt nicht ganz. Es gibt Banken, die bei Überschreiten des Freibetrages, das Gesamte Geld auf dem Konto mit 0,5 % Strafzins belegen.

Ja, die altbackene Postbank will jetzt auch von Geschäftskunden 0,5 Prozent ab 0,01 Euro. Wir wechseln jetzt ..

Bayerische Kehrwoche.

Habe heute die letzten Formalitäten bei einer anderen Bank erledigt, am Wochenende rollt der Umzugsservice an und dann Tschüß DKB

@rufus: Damit erkaufst Du Dir aber auch nur etwas Zeit, sollten die Negativzinsen weiter anhalten. Die anderen kochen ja auch nur mit Wasser.

Habe ein Depot mit passiven ETFs und bespare diese mit Sparplänen.

Verwahrentgeld ist auch wieder so eine Lachnummer. Da wird nix verwahrt. Dem Computer, der die Zahlen „verwaltet“ ist es ziemlich egal ob es 10 oder 100.000.000 Euro sind. Hier wird mit Fantasiegebühren versucht dem Kunden Geld aus der Tasche zu ziehen. Wenn sich ein Großteil der Kunden ihr Geld auszahlen lassen würde, wären die Banken schlagartig pleite. So sieht es aus!

Naja nicht wirklich. Banken gaben selbstverständlich eigene Kosten und müssen oben drauf Renditen einfahren – denn sie sind keine gesetzliche Nonprofits.

Das schlimmste, was du als Kunde für eine Bank derzeit machen könntest, ist zu viel Geld untätig liegen zu lassen. Früher gab es ja noch Zinsen darauf – heute aber Negativzinsen. Das heißt die Bank wird für fehlende Investitionen von der Zentralbank bestraft.

Aus ihrer Sicht, wollen sie von dir teure Kredite and Anleihen sehen und drängen dich entsprechend dazu.

Ok das ist schlecht. 50.000 war neben Anlagekonto ganz gemütlich. Aber 25.000 fängt an zu knapp zu werden.

Man sollte zwar nie zu viel Geld auf einfachen Konten rumliegen lassen, aber so zwingen sie einen noch zusätzliche Tagesgeldkonten zu öffnen.

Tagesgeldkonten sind doch auch ein Auslaufmodell..

Das stimmt zum Teil. Als Sparmaßnahme eignen sie sich nicht mehr. Als Flucht vor Negativzinsen für zugriffsbereites Geld schon.

Man kann ein Teil natürlich auch ins Festgeld stecken, wenn man sich sicher ist es für die nächsten 3-5 Jahre nicht zu brauchen.

Oder man öffnet halt eine neue Guthaben-fähige Kreditkarte (die man dank der Änderungen sowieso braucht), und nutzt diese als Tagesgeldersatz. Zinsen sind ja wie gesagt heute gänzlich vernachlässigbar bei diesen.

(Zumindest wird es jetzt schwerer DKB ohne Abwägungen für andere zu empfehlen.)

Ich mach es jetzt bald so, dass ich es zum Anfeuern meines imaginären Ofens verwende.

Am Besten das scheiß Geld einfach verbrennen.

Danke liebe EZB!

Wenn man auf sein Geld achtet und nicht alles verprasst, um anfallende Investitionen zahlen zu können, ist man der Depp.

Wird immer besser.

Leben am Limit, Geld verprassen als gäbe es kein Morgen mehr. That‘s the way, I like it… ah ah…

Immerhin nur für Neukunden, aber trotzdem, wenn das für Bestandskunden kommt, brauch ich keine Bank mehr. Dann wird es das Kopfkissen und die Stinkesocken.

Kryptos wurden hier nie erwähnt. ETF und Aktien und sogar noch alte Bausparverträge sind am laufen. Sinnvoll sind auch langfristige Investitionen mit Sparpotential: Photovoltaik, neue Heizung, Sanierung, etc.

Cryptos sind für die allermeisten viel zu volatil.

Aber den Tipp mit der PV Anlage würd ich auch stützen. Selbst wenn man mietet und keine Dachrechte hat, würd ich mal raten ein 600W in Betracht zu ziehen(max zulässige Kleinanlage ohne regelmäßiger Anmeldung). Einspeisung direkt über Steckdose oder Sicherheitsstecker (optional mit Akku).

Braucht nur eine einfache Anmeldung im Register und sonst Antrag beim Stromanbieter über Überschussstrom.

Den Strom zu verkaufen lohnt sich kaum (~7cent/kW) aber selbst zu verbrauchen aktuell mehr denn je. Je nach Haushalt und Akku innerhalb von 4-6 Jahren im Plus.

(Na da ist der Begriff verloren gegangen „600W Balkonmodul als Relingverkleidung“)

War ja eigentlich klar dass jede Bank früher oder später die Kosten die sie für ihre Pflichteinlage bei der EZB hat an ihre Kunden weitergeben wird.

Was ich bei der DKB gut finde: Bestandskunden sind hier explizit ausgenommen, können also weiter Geld horten wie sie Lust haben.

Es ist schon richtig, dass ich deshalb momentan eher zögern werde das Konto jemand anderem zu empfehlen, aber das eigene Konto aus diesem Grund von der DKB umzuziehen wäre in meinen Augen ziemlich dumm.

Die DKB schützt sich mit dieser Änderung ja praktisch nur vor neuen Kunden die nur kostenlos ihr Geld einlagern möchten weil ihre Hausbank inzwischen dafür Geld verlangt. So lange diese Änderungen nicht für mich gelten sehe ich das sehr gelassen…

Das mit den Bestandskunden ist nicht so ganz richtig. Zitat aus dem Artikel: „Wer sein Konto von dem 3. Dezember 2020 eröffnet hat, zahlt kein Verwahrentgelt, außer man hat so viel Geld gehortet, dass die DKB mit euch eine individuelle Vereinbarung treffen möchte. Die DKB verlangt 0,5 Prozent pro Jahr.“ Die Frage ist: Wieviel ist „so viel Geld“? Und wieviel wird es in 6 Monaten sein? Siehe Freddies Beispiel mit der Postbank. Darüber hinaus haben die Kreditinstitute Freibeträge bei der EZB und nutzen das aktuelle TLTRO-Programme der EZB. In diesem Refinanzierungsgeschäft bekommen die Banken Kredite von der EZB zu Negativzinsen. Deshalb steigen bei praktisch allen Banken derzeit die Zinsüberschüsse. Nach 2008 erneut eine Stützung des Bankwesens. Das mag man gut oder schlecht finden, soll jeder selbst entscheiden.

Ich bin seit 15 Jahren DKB Kunde. Seit die es eingeführt haben auch ein sog. Aktivkunde. Als im Herbst die neue Preisliste zur Zustimmung herumgeschickt wurde, habe ich wegen der 758 *** Fußnoten und dem Kleingedruckten bei denen keine Sau mehr durchblickt per Postbox nachgefragt. Daraufhin kam eine Mail, trifft für mich nicht zu weil ich ja schon vor Dezember 2020 Kunde gewesen bin, es sei denn die Bank hätte mit mir eine Individualvereinbarung. Das habe ich wie gesagt schriftlich. Daraufhin habe ich Zugestimmt. Jetzt 2 Wochen nach meiner Zustimmung zur neuen Preisliste ist mir eine Individualvereinbarung ins Haus geflattert – ich soll jetzt ein Limit mit 25000€ unterschreiben was mich als langjährigen Kunden quasi mit einem Neukunden seit November 2021 gleichstellt. DKB geht’s eigentlich noch?

Seitdem löchern Sie mich in regelmäßigen Abständen ich möchte doch der Individualvereinbarung zustimmen.

Es ist ja als Bank viel einfacher die Kohle der Kunden zur EZB zu schieben und die dafür fälligen Strafzinsen (Verwahrentgelt) an den Kunden durchzureichen.

Wo sind die Zeiten wo die Banken das Geld der Kunden genommen haben und damit Kredite Vergeben. Das was die Banken hier gerade veranstalten ist eine Unverschämtheit. Da soll man für seine Rente selbst sorgen bzw. zusätzlich was tun – das ist mal ein tolles Signal an unser jungen Menschen im Land. Leider schweigen hier auch unsere Politiker dazu.

Aber gleichzeitig noch immer hohe Zinsen für Kredite und Überziehung verlangen.

Wenn das ganze Geld dann irgendwann unter all den Kopfkissen und sonstigen Verstecken verschwunden ist, dann ist das Geschrei auch wieder groß und es wird wieder mit Sparverträgen gelockt die man dann später nach Jahren einfach kündigt.

Eine gute Bank steht auch in schlechten Zeiten zu seinen Kunden, aber es gibt wohl keine gute Bank mehr.

@Strafzinsenverweigerer:

„Jetzt 2 Wochen nach meiner Zustimmung zur neuen Preisliste ist mir eine Individualvereinbarung ins Haus geflattert – ich soll jetzt ein Limit mit 25000€ unterschreiben was mich als langjährigen Kunden quasi mit einem Neukunden seit November 2021 gleichstellt. DKB geht’s eigentlich noch?“

Hier und bei einigen Bekannten genau das gleiche. Ganz arme Nummer liebe DKB – dann bitte klare Kommunikation, dass fuer ALLE Kunden ein Verwahrentgelt ab 25k anfaellt und nicht so eine Verarsche durch die Individualvereinbarungen-fuer-alle-Hintertuer.