Bei diesen Zahlen wird mir schon ein wenig unheimlich: Stolze 300 Millionen US-Dollar hat das Banking-Start-Up N26 in einer Series D-Finanzierungsrunde eingesammelt. Zudem ist die mobile Bank jetzt mit 2,7 Milliarden US-Dollar bewertet – eine riesige Summe.

Den meisten Lesern dürfte N26 als praktische App bekannt sein, die vor einigen Jahren gestartet ist und ihren Ursprung in Deutschland hat. Im Dezember gehörte N26 hierzulande zu den Startpartnern von Apple Pay und bietet weiterhin ein kostenloses Girokonto samt Kreditkarte an.

Die deutschen Gefilde hat N26 in Sachen Finanzierung mittlerweile längst verlassen. Die 300 Millionen US-Dollar in der D-Finanzierungsrunde wurden unter der Führung der in New York ansässigen Risikokapitalgesellschaft Insight Venture Partners eingesammelt. An der Runde beteiligt sich auch GIC, ein Investmentfonds des Staates Singapur.

N26 will auf über 100 Millionen Kunden wachsen

Bis heute hat N26 mehr als 500 Millionen Dollar von den weltweit etabliertesten Investoren eingesammelt, darunter Tencent, Allianz X, Peter Thiels Valar Ventures, Li Ka-Shings Horizons Ventures, Earlybird Venture Capital, Redalpine Ventures und Greyhound Capital.

Mit der Finanzierung will N26 weiter wachsen, das selbst gesteckte Ziel ist es, die erste globale Mobile Bank zu werden. Derzeit gibt es N26 in 24 Ländern in ganz Europa, der Kundenstamm hat sich in den letzten zwölf Monaten verdreifacht und beträgt jetzt 2,3 Millionen Nutzer. In den kommenden Jahren will N26 über 100 Millionen Kunden erreichen und startet dazu im ersten Halbjahr 2019 in den USA.

Verstehe ich nach wie vor nicht. Der Ansatz von N26 ist sicher gut, dennoch fehlt mir das Alleinstellungsmerkmal gegenüber „klassischen“ Direktbanken. Was kann N26, was eine ING oder DKB nicht kann?

Das kann nur jemand fragen, der N26 nicht nutzt. Die Usability ist um Längen besser.

Hab selbst auch ein DKB Konto zwecks Girocard, aber nutze es kaum, da es viel zu Umständlich zu bedienen ist. Das fängt schon mit den Zugangsdaten an: Passwort nur FÜNF Stellen aber keine Sonderzeichen! – Dann aber eine extra TAN-App, die für jedes Gerät (max 2) neu per Brief (!) aktiviert werden muss. Die App der DKB bildet auch einfach nur die Homepage nach.

Ich könnte noch weitermachen, aber mein Punkt dürft klargeworden sein.

Sorry, Deine Einschätzung ist nicht korrekt, bin N26 Nutzer. Ich bin bei Dir, dass die Usability ok ist, meine Frage war ja auch das Alleinstellungsmerkmal was den Hype rechtfertigt.

@snoofox, ich gebe Dir Recht, früher waren die kostenfreien Einsätze im Ausland ein interessanter Aspekt. Für mich deutlich. Esser als bei meinem übrigen Hausbanken: sofortige Push-Nachricht, Apple Pay, sofort ziehende Einstellungen für Limits und Einsatz (Ausland, Online) und Debit (der letzte Funken Kostenkontrolle plus sofortiger Zahlungsabgang). Als negativ empfinde ich aber den automatischen Dispo, damit geht die Kostenkontrolle leider flöten…

Automatischen Dispo? Man muss bei N26 den Dispo beantragen. Dauert nur paar Minuten. Man kann die Höhe vom Dispo selbst bestimmen und hat eine Tägliche genaue Anzeige über die Gebühren.

Bist du sicher? Ich war der Meinung, dass der automatisch zieht, wenn überzogen werden sollte – um eben einen Zahlungsausfall zu vermeiden. Aber das ist voranging bei anderen Banken bei Giro so, also durchaus vergleichbar mit einer Debit.

Aber wenn du sagst, das kann nur durch Beantragung eingerichtet werden, dann bin ich beruhigt. Musste das zum Glück bisher nicht in Anspruch nehmen. Dass führt die Debit aber mE auch ad absurdum…

Ja bin mir sicher… wenn du kein Dispo bei N26 hast und bei einer Zahlung dein Konto nicht ausreichend gedeckt ist… bricht die Zahlung ab und du bekommst sofort per Push eine Meldung aufs Handy… wenn man zum Beispiel 500€ Dispo bei N26 hat kann man in der App den Dispo mit einem Schieberegler z.B auf 200€ zurückschieben oder auch auf 0€ und jederzeit in Echtzeit wieder Hochschieben ohne erneut einer neuen Prüfung für einen Dispo…

Oh, das wusste ich nicht, dass der Dispo seinen eigenen Schieberegler bekommt. Nice…

Ganz einfach… sie machen all die Dinge die klassische Banken falsch machen richtig… sie sind modern und haben ein klares Konzept… der wichtigste Punkt… Banking mit N26 macht Spaß

Was ne klassische Bank aber falsch macht, müsstest du nochmal darstellen 😉

Ganz ehrlich, das Vertrauen wie zu einer „großen“ haben sie bei mir noch nicht. Das Gehaltskonto lasse ich schön bei einer etablierten… als Einkaufskonto oder Reisezahlungsmittel ist N26 und „Zahlen per Auflegen“ schön und gut, aber mit „direkten Zugriff“ per KK auf das Gehaltskonto, ne, nicht bei dem momentanen KK-Fraud…

Ein Beispiel… ich bin Kunde bei der Volksbank und hab im Onlinebanking z.B. 1000€ Überweisungslimit festgelegt… jetzt Buch ich eine Reise für 1500€ bei der ich 300€ Anzahle und 1200€ 2 Wochen vor Reiseantritt per Überweisung zahlen muss… man will ein Tag vorher Überweisen und bekommt eine Fehlermeldung… Überweisungslimit überschritten… man sucht in der Volksbank App nach Überweisungslimit aber findet nichts… dann schaltet man den PC ein und geht mit dem Browser auf die Volksbank App und sucht und sucht und sucht… ah da gibt es ein Suchfeld „Überweisungslimit“ aber keine Treffer… noch 13 Stunden Zeit für die Überweisung… dann ruft man den netten Herrn bei der Volksbank an wo für Online Banking zuständig ist… seine Aussage… das ist so versteckt auf der HP aber ich Navigier sie hin… dann nach vielen unter und Untermenüs endlich gefunden… man hätte im Suchfeld nur einen anderen Namen eingeben müssen… dann stellt man den Betrag auf 1500€ für einen Tag hoch… bekommt auf der HP den Hinweis… Überweisungslimit auf 1500€ geändert… dann atmet man erstmal durch und spürt eine gewisse Erleichterung… man macht den PC aus und öffnet die Volksbank App um endlich die Überweisung abzuschießen… 1 Minute später… das darf doch nicht war sein… Überweisungslimit überschritten… Puls steigt auf 150… 5 Minuten warten vielleicht braucht die Umstellung etwas Zeit… 3. Versuch geht immer noch nicht… dann geht der Blick zur Uhr… scheisse 11:30 Uhr… schnell im Internet nachschauen wie lang meine Volksbank im Dorf noch auf hat… Mittwochs bis 11 Uhr geöffnet… Puls steigt auf 160… leichter Anflug von Panik macht sich breit… Volksbank Hauptfiliale Chacka bis 18 Uhr geöffnet… 4. Versuch vielleicht gehts jetzt… Glaube versetzt ja Berge… aber nicht bei der Volksbank… OK dann halt mit dem Auto zur Hauptfiliale… die Körpersprache beim betreten der Volksbank fällt einem Mittarbeiter sofort auf… kann ich Ihnen Helfen… sie sehen aus als muss ihnen geholfen werden… ja muss mein Überweisungslimit hochsetzten… er: das können sie aber auch ganz bequem von Zuhause machen… lieber ruhig bleiben bevor man das falsche sagt… man will ja nur das Limit hochsetzen… während er am PC tippt kommt ein Kommentar… das kann aber etwas dauern ich kann nicht direkt ihr Limit hochsetzen sondern nur den Kollegen eine Nachricht schicken das sie das Limit ändern… aber wenn die gerade in der Pause sind oder was zu tun haben kann das auch mal 2-3 Stunden dauern… jetzt ist mir alles klar

N26… App öffnen Limit (Schieberegler) hochschieben fertig…

Kapitel 2 (Kartenverlust)

23 Uhr im Restaurant ist das Kartenlesegerät kaputt… ok schnell Bargeld bei der nächsten Bank abheben… Karte rein Pin eingeben (Fremdbank 3,50€) Extra Gebühr (egal) plötzlich Display blinkt Geldautomat startet neu… Karte? Fuck Karte bleibt drin… schnell Frau im Restaurant anrufen… du musst Geld holen meine Karte ist im Automat… die Zeit wird genutzt um die Karte zu sperren… Hotline anrufen… willkommen bei der Volksbank… wollen sie… dann drücken Sie die 1… wollen sie dann drücken Sie die 2… wollen sie ihre Karte sperren dann drücken Sie die 3. bitte geben sie nach dem Signalton ihre IBAN Nummer ein… scheisse muss erst nachschauen… aufgelegt und in der App nach der IBAN gesucht… nix zum Schreiben gerade da… also das ganze per Lautsprecher und Appwechsel… DE123456… ich konnte sie nicht verstehen… bitte sprechen sie deutlich und langsam Ziffer für Ziffer… kurz vor dem Platzen 3. Versuch (Gedanke Frau Bank?) ok jetzt langsam Ziffer für Ziffer… Ansage: den Ersten Teil der Nummer hab ich verstanden beim 2 Teil bin ich mir nicht sicher… ist es vier oder fünf… scheisse zurück zur Volksbank App… erstmal wieder Startpin eingeben… ok fünf war es… zurück zur Telefonat… Zeitüberschreitung bitt geben Sie nochmal die IBAN Nummer ein als Alternative können Sie auch Ihre Kontonummer und BLZ eingeben… jetzt reichts… mach ich später erstmal zur Frau zurück…

0:15 Uhr ok Karte ist endlich gesperrt…

Nächsten Tag 15 Km zur Bank und mit Personalausweis die Karte wieder bekommen… aber jetzt hat man das nächste Problem… Karte muss wieder Entsperrt werden… ich erspar Euch das Inferno

N26: App öffnen Karten sperren Ein/Aus

Das sind nur 2 Beispiele von vielen warum Kartenbenutzung und Klassische Banken keine Zukunft mehr haben und Banken wie N26 und ApplePay die Zukunft ist…

Großartige Unterhaltung ?

Gebe dir in den genannten Punkten recht! Es gibt viele Gründe welche gegen die Bankenwelt sprechen, einige davon hast du in deinen Kommentaren hier ja schon geäußert ??

???sehr geil beschrieben. Werde mir die N26 auch mal ansehen.

?ok, ich leide mit dir. Das mit der Volksbank kann ich tatsächlich nachvollziehen. Das Thema Volksbank erledigt sich spätestens, wenn deren verbleibender Kundenstamm natürlich von uns gegangen ist ?? eine Freundin vor Jahren auch zum Wechsel von der VB bewegt – im Nachgang sagt sie, es hätte nicht besser kommen können…

Passwort nur FÜNF Stellen aber keine Sonderzeichen!

-> stimmt nicht (mehr) !

ie für jedes Gerät (max 2) neu per Brief (!) aktiviert werden muss.

-> stimmt nicht (mehr) !

-_-

Kann ich alles bei der Commerzbank nicht bestätigen. Im Gegenteil, bei der Commerzbank gibt es Partner Konten, der Login läuft bei der App über Face ID oder Touch ID. Auch kann man hier die Photo Tan App nutzen, sehr einfach zu bedienen. Darüber hinaus kann ich Fremdbanken in die App einbinden. Ich bekomme eine richtige Mastercard, keine Debit. Noch mehr Gründe?

Wenn ich bewusst eine Debit möchte? Gerade das Debit macht es für einige Interessant.

Hohe Gebühren ?

Den Gebühren-Katalog kann man als PDF sich runterlasen… keine bis niedrige Gebühren… bei Dispo usw. haben sie die gleichen wie die klassischen Banken

Ich bin zur Zeit bei der Sparkasse und bei der DKB. DKB ist kostenlos und die Sparkasse hat mittlerweile echt hohe Gebühren deshalb möchte ich da auch weg. Jetzt bin ich am überlegen mir ein N26 Konto zu eröffnen. Haben die keine Gebühren???? Lohnt es sich???

Hallo,

bei mir war’s genauso, und ich habe mir spaßeshalber ein Konto eröffnet. Kostet nix und geht schnell (erster Aha-Effekt).

Bin seitdem super happy und predige allen wie toll ich N26 finde. Super ist auch, dass es weiter entwickelt wird und immer wieder was passiert.

Das Konto ist kostenlos… man bekommt zusätzlich noch eine Mastercard mit der man (3x / Monat) kostenlos bei jeder Bank Bargeld abheben kann. Ist N26 Hautkonto oder es sind glaub 1000€ Geldeingang pro Monat hat man mehr kostenlose Abhebungen… man kann aber bei REWE usw. immer kostenlos Bargeld abheben oder einzahlen… die App zeigt genau an wieviel Abhebungen noch kostenlos sind… man hat eine Navigationskarte in der App wo anzeigt (REWE,Penny usw. ) man Bargeld ein/ausbezahlen kann… ein Button in der App „Cash26“ REWE 250m man lässt sich hin Navigieren… Ein/Auszahlen wählen… Schieberegler auf 50€ ziehen… dann bekommt man ein Barcode den man an der Kasse

zeigt fertig… Auslands-Zahlung Ein/Aus… Online-Zahlung Ein/Aus… Kate Sperren Ein/Aus… alles kann man in der App in ECHTZEIT durchführen…

Diese schnelle Anpassung ist es, was für mich N26 echter mehrwert ist. Eine Pushnachricht, wenn Geld abgehoben wurde oder Bezahlen ausgeführt wurde, hatte ich bei der Audibank auch. Aber bei N26 kannst Online-Bezahlungen grundsätzlich sperren oder das Verfügungslimit auf Null setzen. Wenn Du es brauchst, App aufrufen, anpassen, ausführen fertig. Wieder zurückstellen. So kann niemand unbemerkt Geld abheben, die Kreditkarte unbemerkt benutzen, …

Was man allerdings wissen muss: Legitimation geht nur an EINEM Gerät. Ich hatte das Problem, mein iPhone war in Reparatur. Dieses Gerät war als Legitimation eingerichtet und auch als Empfangsgerät für SMS eingestellt. Zum Übertragen auf ein Ersatzgerät wird eine SMS geschickt zur Bestätigung. Das muss man halt im Blick haben. Das ist in sofern etwas blöd, wenn einem das iPhone gestohlen wird oder man sonst keinen Zugriff mehr hat.

Man kann in diesem Fall auch den Kundenservice anrufen, aber ob das rund um die Uhr funktioniert oder überall… muss man halt wissen.

Wenn dein iPhone gestohlen wird… kannst du bei N26 auf der HP ganz einfach dein iPhone entknüpfen und dann ein neues Handy in der App einrichten… dauert paar Sekunden und man braucht keinen Support

Entknüpfung geht nur, wenn Du eine Überprüfungs-SMS empfangen kannst. Sonst geht es eben nicht in ein paar Sekunden. Bitte genau lesen, ich habe das Prozedere durchgeführt. Ändert aber an meiner positiven Meinung über N26 nichts.

na was kann n26 besser als die comdirect Bank, das würde mich mal interessieren und warum ich dann wechseln sollte nur weil um n26 im Moment so ein Hype gemacht wird ? Übrigens die Chinesen haben da auch schon kräftig ihre Finger drin, sehr vertrauenserweckend …….

…

So ist es.

Die ComDirekt ist schon seit jahren kostenlos, mit girokarte und kreditkarte im programm und alles für lau.

Zur zeit gibt es für die eröffnung eines kontos 100,- ocken und 24 monate je 2 zusätzlich. Bargeld gibt es ebenso an jedem Rewe etc. sowie an den geldautomaten der Deutschen Bank, der Post und der Commerzbank,- kostenlos und mehrfach.

Es erschließt sich mir nicht, warum man für die führung der N26-bank nochmals undnschon wieder viel geld von geldgebern benötigt, wenn es einem doch so super toll geht?

…

Ganz einfach… am Anfang war N26 nur in Deutschland… mittlerweile Europa… und bald Weltweit… ComDirekt hat kein Chinese…

Gut, wenn die Chinesen ihre Finger drinnen haben, dann lasse ich lieber die Finger davon! Seit Snowden das alles mit der NSA-Ausspionierei aufgedeckt hat bin ich da extrem vorsichtig und vertraue nur noch den Englischen. Danke für den Hinweis!!

😉

Spielt keine rolle wer die Finger mit drinnen hat,

wir werden überall irgendwie Ausspioniert,

davon mal abgesehen, geben wir sowieso alles

wenn auch ungewollt/unbewusst zu viele Daten von uns preis!

Selbst mit Alu Hut!

P.s.

Die „NSA-Ausspionierei“ haben die Amis vor zig Jahren von den Engländern gelernt 😉

@c3po: „davon mal abgesehen, geben wir sowieso alles wenn auch ungewollt/unbewusst zu viele Daten von uns preis!“

Da hast Du Recht, wenn wir auch nicht ganz so ohnmächtig sind wie es suggeriert wird.

Bei manchen Dingen haben wir keine Wahl: das Gehalt wird aufs Konto überwiesen, die Miete wird vom Konto abgezogen. KFZ-Steuer geht nur per Lastschrift-Einwilligung.

Bei anderen Dingen haben wir es sehr wohl in der Hand, wie viel wir wem preisgeben. Wir haben die Wahl ob wir beim Dönermann oder bei Rewe mit Karte zahlen oder ob wir vorher am Automaten Geld abheben.

Den meisten ist es aber schlicht egal, oder, wenn doch nicht ganz egal, jedenfalls zu faul. Sicherheit und Anonymität ja, aber bitteschön nicht zu Lasten der Bequemlichkeit. ?

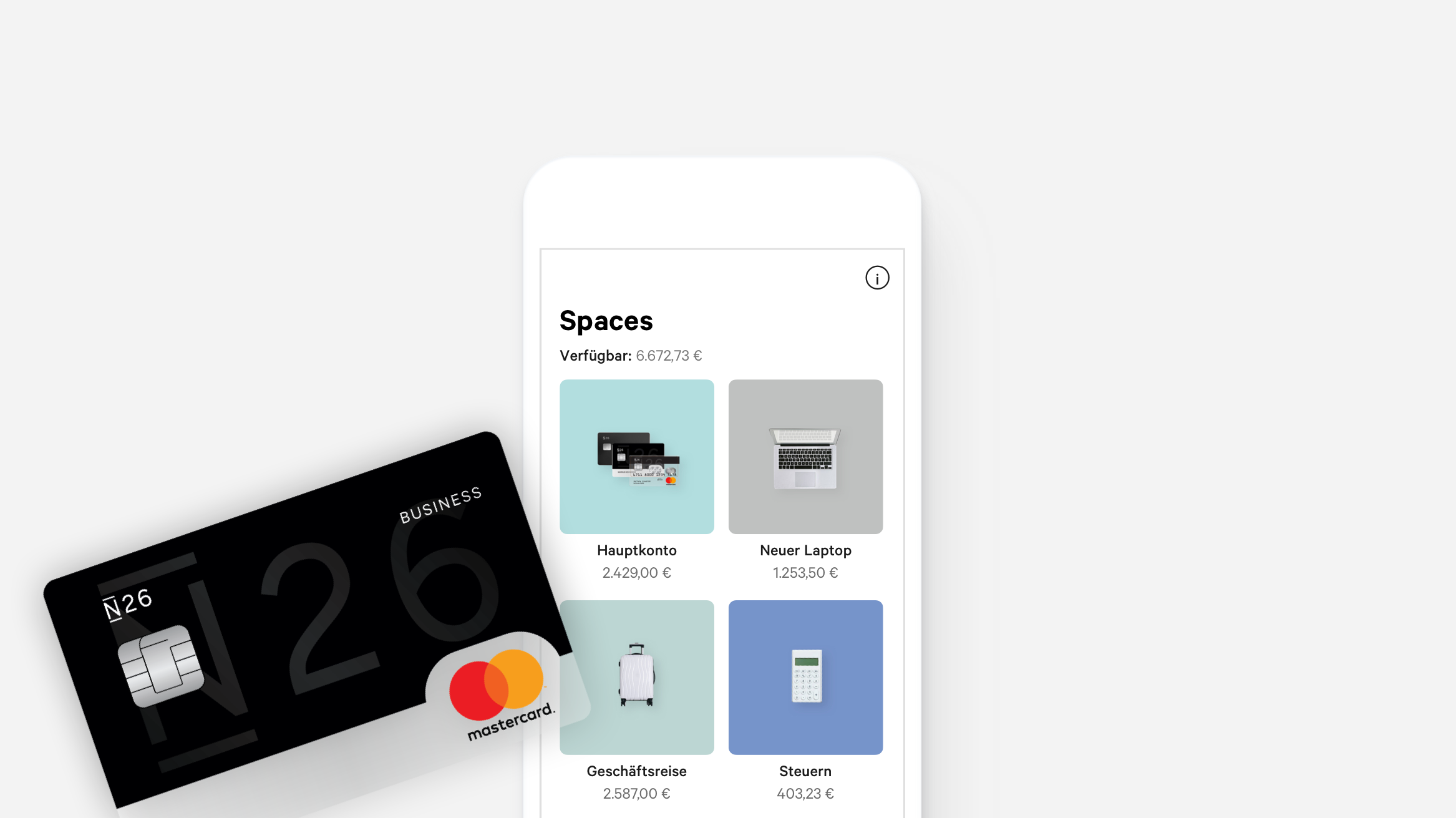

Man kann auch Geld Anlegen… indem man sein Geld in die Zukunft schickt… z.B. 300€ für 12 Monate und bekommt dann genau angezeigt wieviel Zinsen man bekommt… jede Kontoänderung Abbuchung/Einzahlung usw. bekommt man 1 Sekunde später per Push auf das Handy oder Apple Watch… es gibt „Spaces“ Kontos… eine Art Tagesgeld Konto… 2 sind kostenlos wer mehr braucht muss zahlen… da schiebt man mit dem Finger Geld vom Hauptkonto auf z. B. Urlaubskonto und kann ich Echtzeit Geld hin und herschieben… Kartenzahlung oder Überweisungen gehen allerdings nur vom Hauptkonto weg nicht von den Spaces Kontos… das muss man beachten… aber wenn man das Geld braucht… kein Problem… 3Sekunden ist das Geld wieder auf dem Hautkonto… was soll ich sagen… Probiert N26 einfach aus… 8 Minuten dauert eine Kontoeröffnung und erlebt modernes Homebanking so wie es sein muss… ein paar Sachen fehlen noch wie z.B. Gemeinschaftskonten… es gibt z.B. auch das N26 Black Konto wo eine Versicherung von der Allianz mit drin ist für Auslandsreiseversucherung… Gepäckversicherung…Mietwagen… Handyversicherung usw.

Klingt alles ganz toll, aber ich frage mich ob ich jetzt unbedingt von boon auf n26 wechseln muss um Apple Pay zu nutzen ?

Gibt es eigentlich die Sicherheitslücken noch, mit denen N26 am Anfang so Schlagzeilen gemacht hat?

Nein, ist gefixt worden. Haben sie gemeinsam gemacht…sonst hätten sie die BaFin Banklizenz nicht mehr 😉

Schaut auch mal bunq an. Ich bin jetzt dahin gewechselt es handelt sich war um eine Holländische Bank und diese Kostet sogar 8€/Monat (es gibt auch einen Free Tarif).

Ich finde allerdings das Konzept super und auch das es eine Community (auf die auch gehört wird) gibt und das diese Bank auch nicht über andere Firmen Finanziert wird (wie z.B bei n26).

Anfangs war Ich auch sehr skeptisch bin aber in allen Belangen super zufrieden.

Am Ende muss natürlich jeder selbst wissen ob es „für einen passt“.

Danke, habe ich soeben angemeldet – sieht interessant aus!

Wie sieht es bei N26 mit Tans aus????

Es gibt eine General-TAN, die einmalig bei der Einrichtung des Kontos vergeben wird und bei Überweisungen abgefragt wird. Definitiv nicht unsicherer als eine zweite App für TANs auf demselben Gerät.

Kleiner Tipp: eröffne doch einfach mal testweise ein Konto. Innerhalb von 15-30 Minuten hat man die Anmeldung inkl. Authentifizierung hinter sich gebracht und das Konto ist eröffnet und kann verwendet werden. 3-5 Tage späte trifft dann auch die Karte ein.

Ich wollte es auch nur kurz austesten und bin angefixt worden und empfehle es deshalb weiter. Und dank der deutschen Banklizenz sind sämtliche Beträge bis 100.000€ vollkommen sicher.

Das ist mein Problem. Was ist wenn ich noch eine 0 hinten mehr habe???

@kam: Nein. Wenn das stimmt, besteht dein Problem darin, einen Bediensteten zu finden, der dich hier vertritt und es schafft, Beiträge im selben „Stil“ zu schreiben wie du.

Lol ?

Es handelt sich primär um ein Girokonto. Selbst als Milliardär sollte man keinen Millionen auf einem Girokonto liegen haben, da dort verbuchtes Geld tagtäglich an Wert verliert. Auf einem Festgeldkonto einer anderen Bank fühlen sich größere Beträge viel wohler und dort hat man dann auch wieder die vollen 100.000€ Einlagensichrung.

Zudem: wenn dir 100.000€ zu wenig Sicherheit sind, wirst du bei JEDER deutschen Bank auf das gleiche Problem stoßen.

Bemerkenswert ist auch, das der Mitgründer Peter Thiels von Paypal und über Techbook die Axel Springer SE beteiligt ist

Es ist eine DEUTSCHE Bank und unterliegt dem DEUTSCHEN Bankgeheimnis. Egal, wer sich finanziell daran Beteiligt.

Na dann kann N26 seinen Service ja auch wieder auf das alte Niveau von vor etwa zwei Jahren heben. Der immer währende Verweis auf den Chat in der App, wo ich regelmäßig nach einer Stunde Wartezeit aufgebe, ist einfach nur zum kotzen!

Und auf Rückrufbitten per E-Mail wir überhaupt nicht reagiert…