Es ist lange her, seit wir zum ersten Mal über Outbank (App Store-Link) berichtet haben. Wenige Wochen nach unserem Start haben wir zum ersten Mal über iOutBank geschrieben, damals hat die Banking-App für das iPhone noch einmalig 6,99 Euro gekostet. In den folgenden zwölf Jahren hat sich einiges getan.

Aus iOutBank wurde Outbank, der Besitzer der App und auch das Bezahlmodell haben mehrfach gewechselt, zwischendurch wurde sogar eine Insolvenz angemeldet. Nun gibt es wieder Neuigkeiten rund um die Banking-App, die ich jahrelang verwendet habe: Outbank 3.0 führt nach der Übernahme durch FP Finanzpartner ein neues Abo-Modell ein.

„Nach eingehender Prüfung unterschiedlicher Finanzierungsformen wie Einmalzahlung, In-App-Käufe und Werbung ist der fairsten und konsistenteste Weg, den wir sehen, eine wiederkehrende Zahlung in Form eines einfachen und transparenten Abo-Modells. Dies ermöglicht uns einen kontinuierlichen Support und eine stetige Weiterentwicklung, um unseren Kunden auch künftig die in unseren Augen beste und sicherste Multibanking-App anbieten zu können“, so Markus Schicker, CIO und technischer Co-Founder von Outbank.

Im Details sieht das wie folgt aus:

- „Individual“-Plan für Privatnutzer für 3,99 Euro pro Monat oder 39,99 Euro pro Jahr

- „Business“-Plan für Geschäftskunden für 7,99 Euro pro Monat oder 79,99 Euro pro Jahr

Diese Preise zeigen eindrucksvoll, dass der App Store im Jahr 2022 nicht mehr das ist, was er vor 10 Jahren einmal war. Heute zahlen wir in zwei Monaten so viel, wie wir damals für mehrere Jahre bezahlt haben.

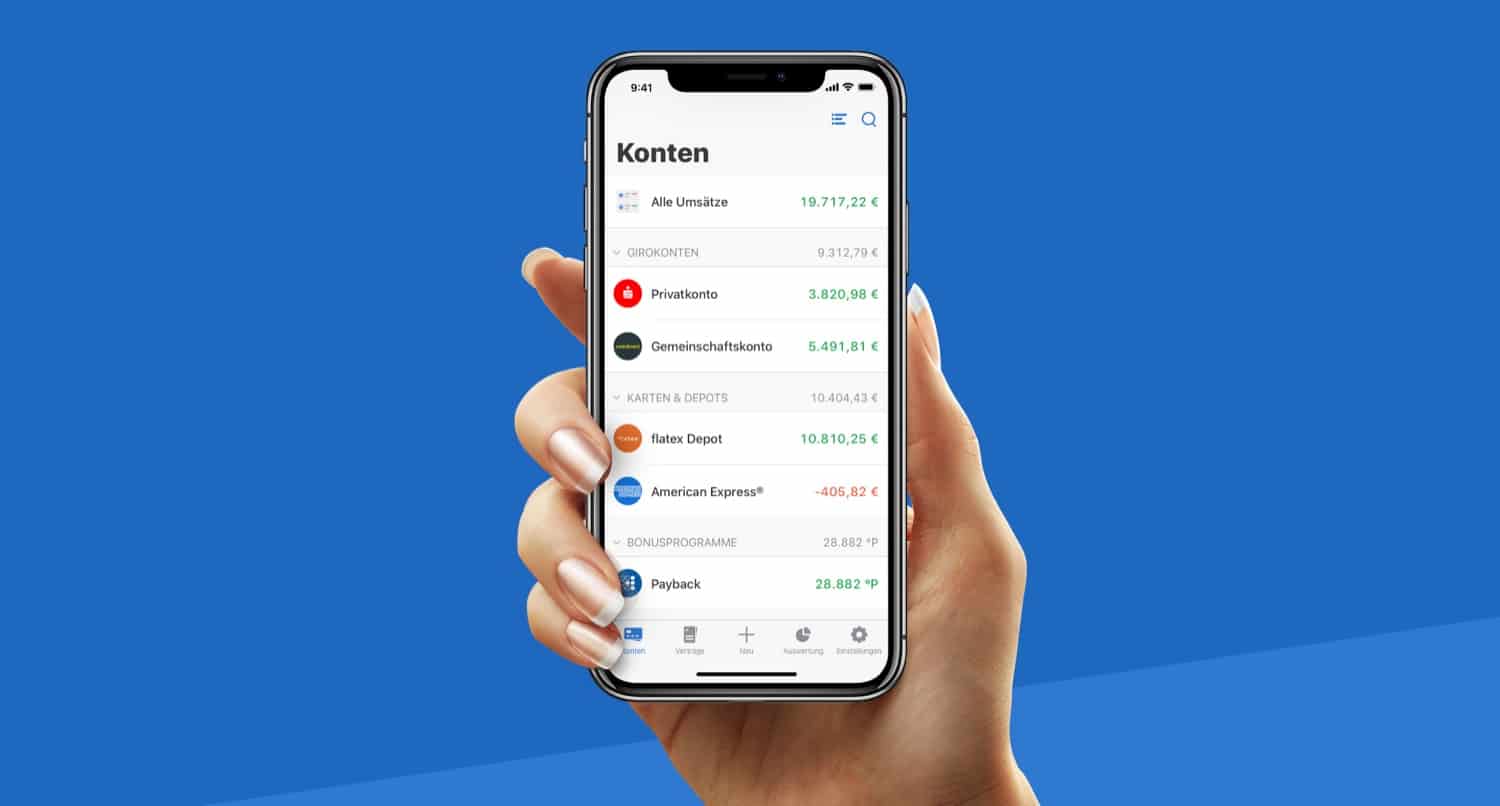

Ich persönlich habe Outbank immer gerne genutzt, da ich seit jeher drei Girokonten führe: Eines für die Firma, ein privates und ein gemeinsames Konto mit meiner Frau. Der Komfort-Gewinn durch Outbank ist mir aber keine 3,99 Euro pro Monat wert. Wie sieht es bei euch aus?

Leider ist Outbank nach wie vor die einzige App die neben Girokonten auch halbwegs gut mit Depots und Krypto umgehen kann. Von daher werde ich um das Abo wohl nicht drum rum kommen. Oder hat jemand einen anderen Vorschlag?!

Ich nutze MoneyMoney auf dem Mac und bin sehr zufrieden damit. Aber es gibt keine app für‘s handy falls das wichtig für dich ist.

In sein Depot soll man ja auch nicht mobil hineinschauen ;).

Würde dir nicht nur die Appkosten ersparen.

Wer bestimmt das, du? Nein? gut, danke und weitergehen wenn du nichts zum Thema sagen möchtest!

Der gesunde Menschenverstand und die Regeln der Börse.

Aber wenn du unbedingt Geld verlieren willst, bitte 🤷🏻♂️

Du scheinst ja den Durchblick zu haben! Mit einem Read-Only Zugang und 2FA sehe ich da kein Risiko! Aber behalte du einfach deinen Alu-Hut auf und belästige andere nicht.

Es geht nicht darum, dass jemand dein Handy klaut.

Es geht darum, dass du persönlich nicht unvorbereitet regelmäßig in dein Depot schauen sollst.

Don’t try to time the market.

Do think about the long-term.

Das sind 1×1 basics eines jeden Anlegers und wurden nicht extra für dich „erfunden“. Es war bloß ein Rat dies zu beherzigen.

Also ich bleibe auch dabei. Klar sind das 4 Euro im Monat, aber es ist eine wirkliche Gegenleistung, die Outbank bietet. Das sollte man auch honorieren.

Mir ist es auch keine 3,99 € im Monat wert – zumal ich Outbank ausschließlich zum Datenabruf verwendet habe, um eine Gesamtübersicht meiner Konten zu haben.

Die Apps der Banken benötige ich trotzdem, weil ich durch die PSD2 bei fast allen Banken die ich verwende, den Datenabruf jedes Mal bestätigen muss.

Kostenlos bzw. 0,99 € für nur Datenabruf und max. 10 Konten wären kein Thema. Aber so lohnt es sich für mich nicht mehr…

Ja, das mit dem PSD2 ist leider schon eine nervige Sache…

Ich werde mich definitiv nach einer Alternative umsehen.

Bzgl. Depotwerte + Krypto kann ich jedem GetQuin (https://tinyurl.com/bdfk3pup) ans Herz legen.

Konfiguration dauert zwar etwas aber an sich sehr zuverlässig

€3,99 finde ich auch zu teuer.

Leider gibt es kaum gute Alternativen. Habe es mal mit der App von Buhl versucht. Die ist eine Katastrophe.

Mal schauen, was wir jetzt machen…

Können Familienmitglieder das Abo wenigstens mitnutzen?

Mist ich hab upgedated

Nutze die Sparkassen-App da, wo ich auch Fremdkonten einbinden kann. Ansonsten vertraue ich auf MoneyMoney auf dem Mac.

Hi alle,

bin seit einigen Jahren ebenfalls bei MoneyMoney – als ich bemerkt habe, dass Starmoney eigentlich auch ein Abomodell nutzt (kostenpflichtige Updates jedes Jahr) 😁

Bei Abomodellen ist es bei mir sofort aus. Da bin ich überhaupt kein Freund von. Schon gar nicht für eine Banking App.

Tja, war viele Jahre Ostbank-Nutzer, doch dieser Preis ist mir einfach zuviel…

Schade, Outbank ist keine Option mehr für mich.

Danke für den Hinweis. Version 3.0 in den Updates entdeckt und schwups war die App schon gelöscht.

Oh, nein 👎 gruselig! Ich hab da 2 Girokonten verschiedener Banken drin, Amazon und ADAC Kredidtkarten, Coinbase und Paypal, war genial, alles in einem Blick zu checken. Hat jemand eine Alternative die das kann, gern per Einmalzahlung aber kein Abo. Dann nutz ich lieber 4 kostenlose Apps als eine die 40€ kostet. 🤨👎

Bin da ganz bei Dir. Ich werde auch die App löschen und die kostenlosen EinzelApps nutzen. Der Preis ist mir das nicht wert.

VG

Mattes

Ich nutze ebenfalls Outbank seit der ersten Version (Ca. 2011).

Tue mich auch schwer damit, eigentlich sollten Konten auch als Accounttyp direkt in IOS verankert werden. Dann könnte man es an jeder passenden Stelle integrieren.

Abos sind nicht der Weg dem ich folge. Ich bin gerne bereits für Updates etc. zu zahlen, leider hat Apple diesen Weg ja im AppStore nicht vorgesehen und empfiehlt Entwicklern das Abo Modell als Lösung,

Aber ich stelle mir die Frage, wie viele Dauerschuldverhältnisse soll ich noch eingehen? Und für mich setzt Microsoft da den Maßstab. Günstig gekauft, kostet mich das Office privat keine 5€ im Monat. Und entsprechend sehe ich dann keine 3,99 € im Monat für die Banking App. Ich habe mich aus den selben Gründen nach Jahren auch von Fantastical „getrennt“. Und was soll ich sagen? Ich bin nicht tot umgefallen.

Sehr schade und damit ist die App gelöscht.

Einmalkauf hätte ich noch akzeptiert aber ABO?! Nein.

Sehe ich auch so. Hab mich grade auch getrennt, schade wenn eine langjährige Verbindung zu Ende ist…

Da ich es auch nur zur Übersicht genutzt habe, bin ich da auch raus.

In App-Beiträge in allen Ehren, aber das kann sich doch keiner mehr leisten.

Dafür ist meine Nutzung und der Mehrwert dann doch zu gering.

Ich nutze Finanzblick von Buhl. Die geben auch die WISO-Steuersoftware raus. Ich find es sehr gut für umsonst. Und es ist eine Firma in Deutschland.

Ich nutze mobil die Sparkassen App (kostenlos) und auf dem Mac moneymoney (Einmalkauf).

Sowas was Outbank da treibt kommt mir nicht auf die Geräte!

Wenn ich das alles hier und anderswo so lese, verstehe ich gar nicbt, wie man mit einem abo ü erhaupt geld verdienen kann…

Aber auch mir ergeht es so wie vielen, vielen anderen: NO ABO ‼️

Da nimmt man die mühe auf sich und sucht sich kostenfreie konten, um sein vermögen nicht vermögenden in den rachen zu werfen, und dann kostet die verwaltung der kostenlosen konten monatlich viel geld. Geht gar nicht👎

Für privatleute ist die app Finanzblick sicherlich nicbt falsch. Gut war auch eine zeitlang (wieder abgesetzt) Banking4 und eben Outbank. Aber dieses PSD2-verfahren nervt nur noch. – Aber eigentlich ist die einzige app die richtig und dauerhaft kostenfrei funktioniert die der hausbank. Etwas umständlich bei drei bis vier konten, – aber man hat doch zeit! Oder?

Erst war ich jahrelang bei Numbrs (bis die auch ein Bezahlmodell eingeführt haben), dann Outbank (bis heute, einmalzahlung wäre okay, auf Abo habe ich keine Lust).

Deswegen meine Frage:

Jemand eine App-Empfehlung? Wünscheswert wäre SPK, Cashgroup und PP. Ein MUSS (zumindest für meine Wenigkeit) die Funktionalität auf 3 Geräten: Mac, iPad und iPhone. Gerne bezahle ich für die App um diese zu kaufen, allerdings verweigere ich das Abomodell.

Auf dem Mac nutze ich seit mehreren Jahren iFinanz 4 (https://www.syniumsoftware.com/de/ifinance). Zur Zeit (noch) 39,99€ einmalig.

Es gibt ein kostenlose Testversion.

Ich werde das Modell auch nicht mittragen. Wenn die erste Zahlung fällig ist ist Schluss!

Hier mein Plan:

Für Überweisungen werde ich die Apps der verschiedenen Banken nutze. Die sind in der Regel kostenfrei!

Für den Gesamtüberblick werde ich Finanzguru nutzen.

Damit sollt kein Anwendungsbereich für Outbank bleiben.

Und Tschüss!

Hi,

klar, die 40 € nerven – aber Outbank bietet nunmal den mit riesigem Abstand umfangreichsten Support an Banken- und Dienstleisteranzahl. Wo bekomme ich sonst so eine breite Bankenuntersützung?

Insofern schlucke ich zunächst die Kröte – vielleicht gibt es ja irgendwann doch Konkurenz (am nächsten kommt dem noch Banking4 – Finanzblick und Finanzguru schon deutlich schwächer, die aber immer noch um Welten besser sind als der Rest wie Starmoney usw.

Auf jeden Fall werde ich den Einstieg nutzen, um noch eindringlicher fehlende Banken einzufordern …

Gruß

Ralf

Dafür Abo – niemals. Und für den Betrag gleich gar nicht.

Verwaltung läuft bei mir auf dem Mac mit MoneyMoney …seit Ewigkeiten absolut top.

Und für mobil mal schnell zwischendurch zu schauen, reicht mir Banking4 aufm iPhone.

Lustig, da suchen die Leute sich einen Wolf wie man an Konten mit geringen Gebühren kommt und dann soll man monatliche Gebühren für diese Software bezahlen?

Ich verstehe schon, dass die Entwickler bezahlt werden müssen, wer will schon umsonst arbeiten? Aber nicht durch Abogebühren. Einmalige Zahlung und wenn’s Weiterentwicklungen gibt, dann Updates. Da kann jeder entscheiden ob er es haben möchte oder mit dem was man hat zufrieden ist

Ich hätte es nicht besser schreiben können 👍

Volle Zustimmung.

Tschüss, Outbank. War schön mit Dir die langen Jahre. Aber alles hat seine Zeit.

Ich habe mich ehrlich gesagt auf das Abo gefreut. Da weiß ich dass nun meine Daten nicht verkauft werden und Outbank ist ja nicht nur ein Entwickler. Aber ich finde es Schade dass so viele noch immer eine Geiz ist geil Mentalität haben…

Oh, der Klassiker „Geiz ist Geil“ 🤔 „Oh, die armen Entwickler“ wird auch gerne gewählt. Vielleicht ist es Dir nicht aufgefallen aber der ein oder andere Bursche hier, würde dem Entwickler, gerne eine über Jahre gängige Einmahlzahlung, zukommen lassen. Problem daran, diese Art der Bezahlung ist nicht mehr erwünscht. Wenn schon den schon, dass volle Packet ist die Devise des modernen Entwicklers und so sieht jeder Entwickler nur seine eigene persönliche Blase.

Der Apple Benutzer von heute darf dann all diese einzelnen Blasen unter einen Hut bringen … ein Euro hier, drei Euro da, auch da sind ja auch noch zwei niedliche Euro. Würde ich all diesen Entwickler mit Ihren tollen Abos weiterhin folgen, wäre ich 285 Euro ärmer, im Jahr. Ich bin aber auch ein geiziger Hund, wie kann ich nur. Wo doch die Energie- und Heizpreise so günstig sind wie nie. Mein Tankwart füllt mir mittlerweile den Tank fast für lau und Apple wird zum Discount Anbieter ….

Ich frage mich wie es einige App Entwickler seit 30 Jahren schaffen von den Einmal Einnahmen zu leben und bis jetzt auch keinerlei Anstalten machen auf ein Abo Modell umzustellen und andere nagen mit einem Mal am Hungertuch …. aber, klar, wir die Nutzer haben alle nur „Geiz ist geil“ im Kopf“ ….

Wenn ich nur an das für mich aktuelle Beispiel „ Phatfinder“ denke. Meine erste gekaufte App, vor 25 Jahren und immer schön fleißig jedes Update bezahlt, nicht weil die Updates soviel Mehrwert geboten haben, Nein weil ich die Entwickler unterstützen wollte. Das Ende vom Lied, meine Kaufversion wird durch ein Update in eine Abo App umgewandelt. Danke schön und auf Wiedersehen.

Leider erwartet aber der Durchschnittsuser das sofort bei einer Änderung bei einer Bank das in der App gefixed wird. Und wenn das nicht gemacht wird ist das Geheul groß und die App instant als Mist beschimpft… Und der Aufwand ist einfach hoch dabei, zig Banken zu unterstützen. Im Blogbeitrag wurde ja geschrieben, dass die anderen, über Jahre versuchten Finanzierungsmethoden, einfach nicht wirtschaftlich waren. Eventuell einfach mal selbst eine App erstellen und verkaufen und dann berichten wie viel Geld man mit einer Einmalzahlung verdient.

Im übrigen finde ich 24€ pro Monat für Software ok. Man gibt bestimmt mehr Geld für andere Dinge aus, ohne da Groß nachzudenken….

Oh, mir kommen die Tränen. Wenn sich etwas nicht lohnt sollte man es einfach bleiben lassen. Punkt. Ich war seit dem ersten Tag von Outbank dabei und habe gerne für jede Version einmalig bezahlt, bis angefangen wurde rum zu eiern – kostenlos, monatliche Zahlung, kostenlos mit Abo Kündigung. Seit Jahren ist Outbank finanziell im Hintergrund ein einziges Chaos. Ohne ständig wechselnde Partner wäre Stöger schon lange Geschichte und auf dieser Ebene auf der Stöger gerade unterwegs ist wird Stöger bald Geschichte sein.

Noch mal. Wie schaffen es die Jungs von Affinity, wie schafft es ein einzelner Entwickler wie Schmidt mit Notebooks, wie schafft es Cultured Code mit Things, die Omni Group seit Ewigkeiten am Markt zu sein mit Einmalzahlung. Wie schaffen die das ihre Software zu pflegen, regelmäßig Neuerungen zu integrieren für einen einmaligen Preis????

Wenn für Dich 24€ im Monat Ok sind, dann beschreite Dein Leben weiterhin vor dem Computer. Die Sachen für die ich mehr ausgebe sind es mir auch mehr wert, weil sie mein tägliches Leben bereichern und sei es nur ein leckerer Kaffee. Spotify hat für mich einen Mehrwert weil ich es jeden Tag benutze und mich daran erfreue neue Sachen zu entdecken. Was hat Outbank an täglichen oder monatlichen Mehrwert zu bieten? Seit Jahren ein einziges Alleinstellungsmerkmal, ein einziges was Outbank von der App meiner Banken unterscheidet. Das ist recht dünn für eine monatliche Zahlung.

Die 24€ sind nicht das Ende der Fahnenstange. Da sind dann noch einige Kauf Apps und jobspezifische Apps, deren kostenpflichtige Updates ich gerne bezahle weil sie meinen Workflow vereinfachen oder mit denen ich kreativer arbeiten kann. In all denen Kategorien hat Outbank leider gar nicht zu bieten, absolut gar nichts.

Am Ende ging es einfach nur darum das die Hintergründe oft nichts mit “ Geiz ist Geil“ zu tun haben aber das scheinst Du nicht verstanden zu haben, weil Du nur das gelesen hast was Du lesen wolltest.

Nachtrag. Buhl hat sehr schnell reagiert und bietet für seine Finanzblick-App (-Web) eine Import-Funktion für Outbank an 🙂

Die ist schon länger dadrin. Ändert aber nichts daran, dass dort bei weitem nicht alle meine Banken unterstützt werden.

Ich lösche Outbank, weil ich nicht bereit bin ein Abo abzuschliessen. Da habe ich einfach keine Lust zu.

Mist, hab alles manuell eingebaut, hat aber auch geklappt 😉

Gestern habe ich Outbank noch am Mac benutzt. heute komme ich nach Hause, öffne als erstes Outbank, und: Jetzt soll ich ein Abo abschließen, wenn ich die Software genauso wie gestern nutzen möchte.

Das ist eine Frechheit.

…wenn das neue Haupt-Feature einer neuen Hauptversion (3.0) nur die Einführung einer Bezahlschranke für die bestehende Software ist, ist das dreist… am besten per automatischen Update verteilt als mein MacBook im PowerNap-Modus war…an der Stelle wird’s dummdreist.

Somit gucke ich mich anderweitig um. Outbank war mal toll. Wie gesagt, das war mal.

appgefahren-meldung vom 01.04.2012.

April, April kann man dazu nur sagen.

https://www.appgefahren.de/ioutbank-unser-banking-favorit-zum-sparpreis-39446.html

Das war vor 10 Jahren.

Meldung an Verbraucherzentrale läuft.

Wer von euch bereit ist, ohne Gehalt zu arbeiten, der werfe den ersten Stein.

Herr im Himmel. Denk noch mal darüber nach lieber Weiser vom Berg, was Du grade für einen Schwachsinn von Dir absonderst. Es geht hier nicht um das Gehalt der Programmierer, sondern um eine dummdreiste Abo Abzocke ohne einen besonderen Gegenwert. Ist halt einfacher damit Geld zu generieren gell;-)

Warum ist das eine dummdreiste Aboabzocke? 40€/Jahr ist überschaubar, ist nicht wie dubiose Apps wo du zig Euros für eine Woche Zugriff bekommst. Im Blog wurde ja geschrieben wieviel Leute da arbeiten. Kannst ja mal durchrechnen was die alle zusammen kosten und dann überlegen wieviel Abos man da verkaufen muss um überhaupt auf +- Null rauszukommen….

Die Löhne zu zahlen ist eine Sache. Outbank ist klasse und ich nutze es seit Jahren. Allerdings ist die Betrachtung nicht nur aus Anbietersicht sondern auch aus Anwendersicht (Marktsicht) ebenso interessant.

Ich zahle für den Virenschutz 40€ pA. Weil es wichtig ist.

Für Streaming-Dienste zahle ich 60€ pA. Weil ich damit viel Freude habe.

Für den Luxus jederzeit über mein Smartphone auf meine Konten zugreifen zu können werde ich jedoch keine 80€ pro Jahr zahlen.

1.) Weil es im Vergleich zur Leistung unverhältnismässig ist

2.) Weil ich es hasse, wenn ich ein Update aufgebügelt bekomme, dass mich zu einem Abo zwingt und ich andernfalls Funktionen eingeschränkt bekomme. Mir hat Outbank seit Jahren mit viel weniger Funktionen vollkommen ausgereicht. Mittlerweile vollkommen überladen. Und dafür soll ich noch ein Abo zahlen, was unverhältnismässig teuer ist?

Dann verzichte ich auf den Luxus und nehme die Apps der Banken.

So verliert man eher Kunden als Geld zu verdienen.

Die Verhältnismässigkeit hat mich dazu bewogen auf den Luxus zu verzichten.

Die App hat mal 7€ gekostet. Ich hätte auch 10€ pro Jahr dafür gezahlt. Aber der Sprung lässt sich für eine Banking App nicht vernünftig argumentieren, meines Erachtens.

bei den Abo-Preisen gehts mit hoher Wahrscheinlichkeit nicht um das Gehalt der Entwickler sondern um einen möglichst zügigen ROI…also Return of Invest… für den neuen Investor.

Bin echt hin und her gerissen. Ich nutze so viele Unterschiedliche Kontotypen mit Outbank – Giro, Kreditkarten, Tagesgeld, Aktiendepots, halt alles, was mit Vermögenswerten zu tun hat. Da ist Outbank echt gut – und es geht halt auf iPad, iPhone und Mac…

tu es nicht! Alleine schon der Preis und die Art und Weise finde ich alles andere als Kundenorientiert. Sowas macht man nicht mit Bestandskunden.

Bin auf Banking4 umgestiegen.

So, heute morgen kam die (1) im Appstore. App gelöscht – (1) verschwunden.

Ob es für einen nachhaltigen Betrieb der App reicht, wenn nur 10% der bisherigen Kunden in ein Abo-Modell wechseln?

Outback war gut zum Kontenabruf und Kontrolle.

40€ im Jahr dafür?

Vermutlich wurde auch dieser Anbieter geschluckt und nun will man Geld machen.

Ich bin raus.

Tja, das war’s dann auch für mich!! Schade!! Ich denke dass das mal wieder ein Eigentor für die „Outbanker“ wird!

Es wird in Zukunft kaum noch Apps geben ( wo dauerhaft mehr als 2 Entwickler dran arbeiten ) die kein Abo Modell haben. Wirtschaftlich macht das einfach keinen Sinn, Apple hat das erkannt, die meisten Entwickler und Investoren haben dies erkannt und auch einige Benutzer. Ich versteh nicht warum die Redaktion hier so hart dagegen schießt, schließlich kenn ihr doch die Diskussionen über Werbeanzeigen und Affiliate Links 😀 und wisst wie die Benutzer drauf sind = „wenn ich 2 euro bezahle, will ich aber auch jahrelangen Support mit Updates und einen persönlichen Ansprechpartner und und und“..

Hi Bob,

es ist klar, dass die Entwicklung schon lange den Ansatz „Software as a Service“ im Abo verfolgt und dies auch das Modell der Zukunft wird. Ich klage nicht das Modell an, sondern die Art und Weise der Umstellung, bzw. den Preis, den ich als deutlich zu hoch ansehe zb. im Vergleich zu MS-Office mit 5,-/Monat.

Ich fühle mich erpresst. Wenn Outbank die Neue Version als neuen Artikel im AppStore bereit gestellt hätte und jeder Bestandskunde die Wahl gehabt hätte die alte Version weiter zu nutzen oder das Nachfolgeprodukt zu erwerben, wäre das auch fein für mich gewesen.

Aber so ist das einfach nur dreist und fühlt sich nach Abzocke an.

Für mich ist die Reise mit Outbank an dieser Stelle leider zu Ende.

Komisch vor 10 oder 20 Jahren, als es noch keinen Abo Wahnsinn gab, konnten die Entwicklungsbuden ja auch gut davon leben. Und plötzlich soll es ohne Abo nicht mehr gehen? Schwachsinn. Und die Entwickler die davon nicht leben können, sollten sich mal Gedanken machen warum. Produkt etwa nicht gut genug? Macht auch nichts, wenn schlechte Produkte wieder verschwinden. Aber diese Abo Krankheit ist schlicht und ergreifend nur noch eine Frechheit. Insbesondere wie der Kunde gezwungen wird umzustellen. Entweder Abo oder Du kommst nicht mehr an Deine Daten. Geht meiner Meinung nach gar nicht. Und solche Softwareschmieden sollte man in Zukunft meiden.

Werde nach Jahren des Abrufes zum Überblick über die Konten usw.. leider Outbank verlassen,, leider hat ein Import nach Finanzblick nicht geklappt.

Wie oben schon erwähnt, eine Einmalzahlung von 10 € lifetime oder so hätte ich gemacht, aber 40 € um auf die Konten schauen zu können,, never ever

und tschüss Outbank, ich denke die haben sich damit selbst erledigt und können sich einen neuen Job suchen

A.

Ich hatte diverse kostenpflichtige Bezahlversionen der App genutzt. Nach dem beta-Test wurde mir ein „lebenslang kostenloses PRO-Konto“ eingerichtet.

Nun ist von gestern auf heute die App nicht mehr nutzbar (kein Abruf mehr möglich), wenn man nicht in ein kostenpflichtiges Abonnement einwilligt.

Ich habe noch einen letzten Versuch über den Support unternommen. Verbraucherzentrale und heise sind informiert.

Ist die WebApp von finanzblick gerade überlastet? Ich habe erfolglos versucht dort drei Konten anzulegen.

Nachdem ich für iOutBank jahrelang bereit war zu zahlen, wurde auch mir nach dem Beta-Test aus mir nicht erklärbaren Gründen ein „lebenslang kostenloses PRO-Konto“ eingerichtet. Das waren damals die selben Akteure wie heute.

Damals habe ich mich gefragt, wie sie das finanzieren wollen. Dabei war es völlig unsolide. Erst wurden für mich sinnlose Features wie die Vertragsanalyse eingebaut (ich habe es nie genutzt), Outbank an Aboalarm verscherbelt…das war damals schon fragwürdig.

Wie man sieht, auch völlig unsolide. Das gibt Outbank in seiner aktuellen Mail auch zu. Erst jetzt wird an wirtschaftlicher Tragfähigkeit gearbeitet. Nach 15 Jahren. Wahnsinn.

Solche Leute bieten eine Banking-App an…das ist ein Lacher.

dass es bisher unsolide war, sollen die Nutzer jetzt mit überhöhten Abo-Gebühren bezahlen.

Wer erst eine „lebenslang kostenlose Nutzung“ gegenüber dem Nutzer ausspricht und dann von heute auf morgen eine Bezahlschranke auf den PC des Nutzer einspielt, hat irgendwann die Unwahrheit gesagt und damit seine Glaubwürdigkeit für die Zukunft verspielt.

Mit 0,99EUR pro Monat von Anfang an seit dem Beta-Test, hätte man gelebt. Aber das, was daraus gemacht wurde, spottet jeder Beschreibung.

Mir ist das auch nicht wert, 4 Euro pro Monat zu blechen. Ich steige auf die App von Finanzblick um. Ist ja kostenlos und definitiv eine Alternative zu Outbank.

Ich denke, Outbank hat sich in der Kalkulation definitiv übernommen. Ein verärgerte und abgegangener Kunde ist ja auch ein verlorener Kunde! Das haben die neuen Eigentümer weder wirklich berücksichtigt noch die langjährigen Kunden in kleinster Weise geschätzt dadurch. Es ist ein Statement und kein gutes in meinen Augen.

Ich bin überzeugt, dass die Eigentümer bald die Rechnung dafür bekommen werden. Eine Pleite wird kaum abzuwenden sein in meinen Augen aber, wer hoch pokert, der kann auch was gewinnen oder sehr tief runterfallen.

Danke Outbank für die letzten Jahre. Schade, dass es so nicht schön zu Ende geht.

Ich muss hier mal eine Lanze brechen. Wenn man jährlich bezahlt, das ganze mit irgendwelchen Gutscheinen (meist 15-20% Rabatt bei verschiedenen Anbietern) boostert, landet man bei unter 3€ monatlich. Das ist immer noch weniger als jedes Bezahlkonto. Und so kann ich meine kostenlosen Konten/Depots zusammen mit den kostenlosen Kreditkarten ideal und übersichtlich verwalten (ich habe davon 12 – bitte nicht über Sinn und Unsinn diskutieren, das ist auch immer im Flow und ändert sich gerne mal). Ich bin seit Anfang an dabei, war immer zufrieden. Der Support hat immer schnell reagiert und persönlich geholfen.

just my 2 cents

Man das nervt doch… ständig dieser Wandel und Wechsel bei Outbank. Die Performance der App spricht für sich, daher bin ich Ihr auch treu seit keine Ahnung wann… 10 Jahre?

Aber mit 4€ im Monat oder 40€ im Jahr überspannen Sie den Bogen nun deutlich. Einmalzahlung gerne, aber nicht Abo, und wenn nicht in dieser Höhe.

Wie einige schon schrieben. Ich suche mir ja nicht ohne Grund Banken mit kostenloser Kontoführung aus um dann für ne App die mir „nur“ einen Überblick verschafft (denn aktives Banking mache ich immer nur über die hauseigenen Banken-Apps) viel Geld auszugeben?!

Wenn ich die Kommentare so durchlese sind Banking4 und Finanzblick wohl zwei Kandidaten die ich als Alternative ins Auge nehmen sollte?

Aktuell benötigte Zugänge / Banken wäre: Commerzbank, ComDirect, DKB, Paypal, Advanzia und vll. noch Sparkasse. Jemand sonst noch Idee außer der eben genannten Apps?

Na mit den genannten „Standard-Banken“ hast Du ja absolut kein Problem mit dem Umsteigen. Outbank hat den Charme, auch exotischere Banken und Dienstleister zu bedienen. Außerdem ist der Aufbau und auch die Konfigurationsmöglichkeiten deutlich besser als bei anderen. Mit einem Wort: Outbank ist technisch eindeutig an vorderster Front – und ich habe mich schon lange gefragt, wie die das ohne Bezahlung hinkriegen. Sie sind halt jetzt nur über das Ziel hinausgeschossen – aber man wird sehen …

Wer jetzt das Abo abschliesst, läuft doch Gefahr, dass er in ein paar Monaten ohne App da steht, weil das Abo-Modell dann mangels zahlender Kundschaft doch nicht die erhofften Erträge bringt und die Firma pleite geht….

„dem schlechten Geld nicht noch gutes Geld hinterher werfen“

hier ist das Geld wesentlich besser investiert: für 9,99€ bekommt Tom unbegrenztes Essen.

Das Geld gebe ich lieber für Hunger leidende Tiere aus als wie für Outbank.

https://apps.apple.com/de/app/talking-tom/id377194688

Dann viel Erfolg mit dem Abo Modell.

Ich suche mir eine Alternative. Ich zahle doch nicht jedes Jahr 40€ und dann bekommt Outbank den nächsten Drall.

Bin zwar auch kein Fan von Abos, aber einem vernünftigen Preis kann man drüber reden. Wenn ich Banking4 kaufe, und zwar für iOS und Mac, bin ich auch 40€ los, aber eben nur 1x!

Der Export aus Outbank und Import nach Banking4 war über die .csv halbwegs schmerzfrei. Banking4 wirkt zwar im Vergleich etwas altbacken, scheint aber dafür im Endeffekt umfangreicher.

Jetzt habe ich gedacht, endlich eine vernünftige App für meine Konten gefunden zu haben, und jetzt das!

Ich kann den sehr hohen Abo-Preis nicht akzeptieren und werde nicht auf Version 3 aktualisieren.

Ich verstehe, dass sich die App finanzieren muss, aber nicht für eine so hohe Abo-Gebühr!

Ein Euro im Monat hätte ich gerade noch akzeptieren können.

Sollte ich die App dann irgendwann nicht mehr benutzen können, dann ist das eben so.

Sie ist ja nicht lebensnotwendig, nur eben halt nach meinen immer wieder durchgeführten Recherchen für mich die beste App für meine Konten und Kreditkarten bei Postbank, DKB, Comdirect, (eingeschränkt) ING.

Bin raus …………

Ich verstehe auch, dass Entwicklung etc Geld kostet.

Aber hier versucht man eben maximal rauszuholen was geht. Und das ist bei dieser App definitiv zu viel, vor allem pro Jahr.

Habe auch das Update für die App noch nicht installiert sondern bin noch mit V2.x unterwegs.

Damit funktioniert alles wunderbar. Mal schauen wie lange noch, gibt aber genügend Alternativen.

Auch ich hatte einen „lebenslangen PRO account“. Nach mehreren Emails mit dem Support hin und her forderten die neuen Outbank-Betreiber #Belege# – die damalige Emailbestätigung wollten sie nicht akzeptieren.

Ist einem von euch eine erfolgreiche „Umwandlung“ auf das neue Abo-Modell gelungen?

Für mich heißt das:

4€/Monat absolut zu viel – ich bin raus