Auf der Suche nach einer Alternative zur ab November kostenpflichtigen Postbank habe ich heute einen Blick auf o2 Banking geworfen.

Ich bin erst vor etwas mehr als einem Jahr mit meinem Konto zur Postbank gewechselt. Bisher war das Girokonto dort kostenlos, ab November wird eine Gebühr von 3,90 Euro pro Monat fällig. Das ist genau so viel wie ein Bier im Stadion oder ein Eisbecher im Lieblingscafe. Sonntags bekommt der Bäcker mehr Geld von mir. Und trotzdem sind diese 3,90 Euro pro Monat eine Gebühr, auf die ich liebend gerne verzichten möchte.

Schon länger habe ich mit Number 26 geliebäugelt, das App-Konto, das seit einigen Wochen ja nur noch N26 genannt werden will. Was mich dort allerdings abschreckt: Pro Monat gibt es nur fünf kostenfreie Bargeldabhebungen an deutschen Geldautomaten. Normalerweise sollte das reichen, aber es gibt sicherlich Ausnahmen, wobei dann für jede weitere Abhebung 2 Euro fällig werden.

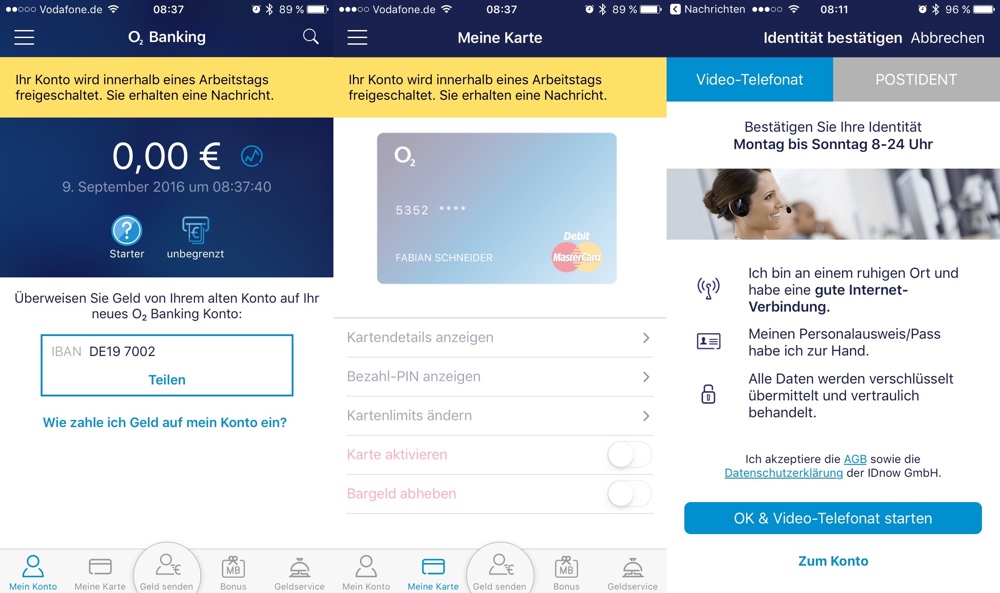

Die Alternative zur Alternative heißt o2 Banking (App Store-Link) und steht seit einigen Wochen in Kooperation mit der Fidor Bank als iPhone-App zum Download bereit. Auch hierbei handelt es sich um ein sicheres und vollwertiges Girokonto bei einer in Deutschland lizenzierten Bank. Mit im Paket enthalten ist eine Debit MasterCard, bei der die fälligen Beträge direkt vom Konto abgebucht werden – das ist mir persönlich etwas lieber als der monatliche Batzen bei normalen Kreditkarten.

Die wichtigen Gebühren im Überblick

Sämtliche Gebühren und Preise für o2 Banking könnt ihr in diesem PDF-Dokument durchlesen, das ich natürlich schon studiert habe, bevor ich mein Konto eröffnet habe. Nutzt man o2 Banking als Gehaltskonto oder macht einen Kartenumsatz von mindestens 100 Euro im Monat, fallen keine Kontoführungsgebühren an (ansonsten nach drei Monaten 99 Cent pro Monat). Abgesehen von Fremdwährungsgebühren im Ausland fallen bei Bargeldabhebungen im In- und Ausland normalerweise keine Gebühren an.

Normalerweise heißt in diesem Fall: „Bei Nutzung als Gehaltskonto oder Kartenumsatz in Höhe von mindestens 500 Euro im Monat.“ Das sollte man definitiv hinbekommen. Bei einem Umsatz zwischen 100 und 500 Euro pro Monat sind drei Abhebungen kostenlos, bei einem Umsatz von weniger als 100 Euro immerhin noch eine Abhebung. Danach werden 3,99 Euro pro Abhebung fällig, wobei ich diese Gebühr für mich persönlich definitiv ausschließen kann. In den ersten drei Monaten nach Kontoeröffnung fallen keine Gebühren an, das ist für die Übergangszeit praktisch.

Praxis-Test steht noch aus

Solltet ihr einen Handytarif direkt bei o2 haben, könnt ihr dank o2 Banking von weiteren Vorteilen profitieren: Je nach Kartenumsatz kann man bis zu 1000 MB zusätzliches Datenvolumen pro Monat für seinen Tarif erhalten.

Wie sich das o2 Banking Konto in der Praxis schlagen wird, kann ich aktuell natürlich noch nicht beurteilen: Mein Kontostand beträgt noch 0 Euro, ich warte nach der ID-Bestätigung via Videoanruf (alternativ via Postident) auf meine MasterCard und die komplette Freischaltung des Kontos. Bisher macht die ganze Geschichte aber einen guten Eindruck. Vielleicht ist jemand von euch ja schon weiter als ich? Eure Erfahrungen mit o2 Banking könnt ihr gerne in den Kommentaren posten.

Hallo Fabian,

klick doch einfach mal auf die Werbung unten im Artikel, Testsieger NORISBANK. Da bin ich seit Jahren, alles kostenlos, ohne hin oder her. O2 hat z.B. Keine Bargeldeinzahlung. Die NORISBANK App gibts für iPad & iPhone

Postbank ist doch immer noch kostenlos,man muss halt einen Geldeingang von 3000 statt vorher 1000 haben, also muss man nur sein Konto umstellen.

Du bist witzg: ich habe keinen Geldeingang von 3000 Euro! Daher werde ich mein Postbank-Konto in Kürze kündigen.

Warum nicht DKB? habe die seit Jahren, im Ausland kostenlos Geld abheben und sogar meine Baufinanzierung habe ich super easy über die angewickelt. Alternativ Comdirect, auch alles kostenlos und man kann Geld auch bei der Commerzbank einzahlen.

Comdirect ist nur 3x kostenlos möglich Bargeld einzuzahlen dann kostet es 1,90€ pro Buchung am Automaten

Wenn man sowieso online-orientiert ist, reduzieren sich die Kosten bei der Post übrigens auf 1,90 €. Deswegen mache ich jetzt kein Gewese um einen Wechsel.

N26 bietet aber immerhin noch gebührenfreie Bargeldabhebung (in Fremdwährung) via Kreditkarte. Und das habe ich sonst noch nirgends gefunden. Alle anderen nehmen da so um 5€ als Minimumgebühr oder dann in Prozenten… Und für Leute die mehrere Monate im (außereuropäischen) Ausland leben ist das sonst echt teuer…

Die DKB hat das auch bei Abhebung mit der Visakarte am Automaten, weltweit gebührenfrei, oder hat sich da was geändert?

Das betrifft wenn ich mich erinnere nur das Abheben in Euro. Versuche mal in Asien Euros ausm Automaten zu ziehen 😉

Weltweit kostenlos Bargeld abheben in Landeswährung…

Das einzige was seit kurzem bezahlt werden muss ist evtl ein Betreiber Entgelt des Automaten, aber das traf mich bisher noch nie egal ob in oder Ausland

Ich habe alle Kreditkarten kostenlos, sogar die Goldene MasterCard und kann weltweit an allen Automaten kostenlos abheben. Klappt echt gut. Das Konto läuft über die HypoVereinsbank und ist irgend ein neues Modell.

Das ist das HVB EklusivKonto für 14,90 € monatlich.

Ja, stimmt. Das ist es.

Du bezahlst 14,90 im Monat und behauptest deine Karten sind kostenlos?!

Tja der Postbank werde ich wohl auch bald den Rücken kehren. Das ich denen mein Geld anvertraue möchte ich nicht bezahlen müssen.

Ich finde dieses „GeizIstGeil“-Verhalten so langsam nervig. Für andere Apps zahlt ihr auch, für Musik und Filme auch, für eure Lebensmittel auch, für eure Klamotten auch, für viele weitere Alltagsgebrauchsgegenstände auch, selbst für iOS-Geräte seit ihr bereit, alles was Apple aufruft, bereitwillig zu zahlen.

Aber für eine seriöse Dienstleistung, die garantiert nicht von Kindern im Ausland geleistet werden muss, da ist die Masse zu geizig, für ein paar EUR im Monat Arbeitsplätze ich Deutschland zu erhalten.

Sorry, aber da fehlt mir das Verständnis. Und nein, ich arbeite nicht bei einer Bank o.ä.

Gute Einstellung. Ich sehe das ähnlich. Alles hat seinen Preis und muss bezahlt werden. Ich selbst erwarte ja auch, dass Kunden für meine Leistung zahlen, also zahle ich auch für die Leistung anderer. Und ob die eine App zur Verfügung stellen oder Bankdienstleistungen oder als Kellner servieren, spielt erst mal keine Rolle.

Gerade was Banken angeht, hat sich das Blatt in den letzten Jahren extrem gewendet. Meine Freundin arbeitet in München in der Zentrale einer Bank, die haben dort nicht mal warmes Wasser!

Und deshalb hast du ein Konto für 14,90 im Monat? Das sind 180 Euro im Jahr!

Die Bank kann mit dem Geld der Kunden arbeiten und wenn die es richtig machen brauchen die kein Geld von mir.

Banken arbeiten mit deinem Geld. Es liegt da einfach nicht rum und macht dann gar nix. Du stellst der Bank dein Geld zur Verfügung mit dem die dann Geschäfte abwickeln. Warum solle man also noch dafür bezahlen?

Habe für den Urlaub und für Flüge extra ein Konto bei der DKB mit Kreditkarten. Alles für umme und super Service!

Nachtrag: Kann mir nicht vorstellen, dass hier jemand „umsonst“ oder kostenlos arbeiten geht…

@ Uwe, so sehe ich es eben nicht, denn nicht wir brauchen die Banken, sondern die Banken uns. Früher hast du dein Gehalt eben noch per Post bekommen, bis wer auf die Idee kam das Volk mit Zinsen und Geschenken zu lockten damit unser Geld bei ihnen liegt und sie damit wiederum Geschäfte machen.

Und heut zu Tage wo wir uns schon abhängig sind bekommst eh keine Zinsen mehr, und zum Weltspartag wenn dann nur mehr Ramsch geschenkt. Und jetzt a no zahlen dafür das Baken die letzten Jahrzehnte ihr Geld verspekuliert haben, sich immer größer aufspielten und den Rachen nicht voll bekommen, also dafür kann ich nichts und will jenes sicherlich auch nicht zahlen.

Ich nutze ein kostenloses sogenanntes Trendkonto bei der Volksbank Mittelhessen. Ist an Leute gerichtet, die Ein- und Auszahlungen nur an Automaten vornehmen und Überweisungen Online tätigen. Kosten fallen bei „Offline“ Transaktionen an, die ich aber seit Jahren nicht verwende. Nebenbei habe ich ein N26 Konto und zahle jeden Monat einen bestimmten Betrag drauf, womit ich die täglichen Bezahlungen durchführe, weil es gerade auch bei kleinen Beträgen kontaktlos ohne Pin Eingabe sehr schnell und einfach funktioniert. Ab und zu mal Geld im Lebensmittelhandel abheben ist auch ganz praktisch. Ausserdem nutze ich die Kreditkarte für diverse Online Zahlungen.

Diese Kombination hat sich als optimale Lösung für mich herausgestellt.

kein Plan waum ich dem letzten Beitrag geantwortet hab, sollte ein eigenständiger Kommentar werden. Edit wär auch ganz nett?

Ich bin sehr begeistert von dem o2 Banking. Nutze es als Gehaltskonto. Und N26 nutze ich als Rechnungskonto. Bin mit beiden sehr zufrieden.

Wegen 99 Cent genau drauf achten welchen Umsatz man macht oder wie oft man abhebt … das ist doch alles Mist

Dieses ganze Bankenwesen ist doch sowieso alles sehr fragwürdig, sämtliche Wirtschaftskrisen haben wir denen zu verdanken. Da hatte Brecht schon damals die richtige Ahnung gehabt …

Ich bin bei der GLS Bank, 2,80€ monatliche Gebühr. GLS steht für Gemeinschaftsbank für Leihen und Schenken. Hier kann man wirklich ruhigen Gewissens sein Geld ablegen. Man kann selbst bestimmen wo die Bank mit meinem Geld arbeiten soll (in Umwelt, Soziales, Pädagogik…) und es wird an keinen Waffengeschäften verdient wie bei Deutscher Bank oder HedgeFonds wie bei Commerzbank oder sonst was für krumme Dinger …

Denn eins ist klar, wenn die Bank uns Kunden mit 2,80 Ersparnis ködert, wird sie sich das irgendwo anders wieder holen – zum Nachteil von uns alles … also nix gewonnen

Es macht kein Sinn Fairtrade Kaffee zu kaufen und mit N26-Karte zu bezahlen.

Ich hab zur Zeit ein Konto bei der deutschen Bank, und vor kurzem habe ich bei o2banking ein Konto eröffnet, habe auch Geld auf dem Konto überwiesen und muss sagen, ich finde es eine super Idee ein Konto zu haben das keine Gebühren hat, weil ich zur bei der Deutschen Bank Kontoführungsgebühren vierteljährlich bei 14,97€ liege das ist monatlich ca 5€, und das ist mir ein deutlich zu viel, so mal man eh nicht so viel zum Leben hat.

Hallo Leute,

Ich bin eigentlich bei Santander cosumer bank schon 2 jahre dort mit kostenlosen Girokonto und Visa Karte dazu . Letzt jahr habe ich ein 02 Konto gemacht als mein geöffnet. Bei Lidl hat nur 2 Minuten bei der kasse bezahlt. Danach hat ein kunde gefragt bei der kasserin ob ich das auch mit andere Karten bezahlen.

Hallo, auch wenn dieser Grundbeitrag schon etwas älter ist, muss ich einige der N26 Nutzer warnen.

Ich war auch einige Jahre Kunde von N26, ich nutzte die Blackvariante für 5,90€ pro Monat (inkl. Reiseversicherung, usw.). Ich war trotz der Gebühr, mit der N26 überaus zufrieden und dann aus heiterem Himmel, wurde mir mein Konto erst eingefroren (ich saß dann etwa 2-3 Wochen komplett auf dem trockenen) und am Ende wurde mir dann auch mein Konto gekündigt.

Einen genauen Grund hierfür erhielt ich nicht, außer einem Paragraphen, den ich nirgendwo in den Bestimmungen von N26 finden konnte.

Nichtsdestotrotz, muss ich sagen, dass ich bis zu diesem Zeitpunkt der Meinung war, dass ich mit der N26 das beste Konto gefunden hatte, was ich bis dahin jemals hatte und würde womöglich trotz dem abrupten aus, mit ziemlicher Sicherheit direkt wieder ein Konto dort eröffnen, weil ich schon gesehen habe, dass das was die bieten, im Vergleich zu anderen Banken echt Top ist.

Aber, mir wohnt jetzt auch immer ein gewisses Misstrauen im Nacken, weil ich dort von Abends auf Morgens, komplett gesperrt wurde und nicht einmal weiß wieso und mir diese Frage auch kein Kundensupport oder dergleichen erklärte.

Ich bin jetzt bei der Fidor Bank, aber auch nicht sonderlich zufrieden, nach wie vor auf der Suche, nach einer Bank, die vielleicht irgendwie mit N26 mithalten kann, aber gleichzeitig auch, dass ich eine Bank habe die mich nicht grundlos kündigt.

Ich meine ok, sie werden schon einen Grund gehabt haben, aber wieso man mir diesen auf Anfrage nicht mitteilt, ist mir vollkommen unklar.

Mit Banken, die normale Bankfilialen in Deutschland haben, hab ich auch schon negative Erfahrungen gemacht, wodurch es immer schwieriger wird, was passendes zu finden. Banken, mit denen ich bisher negative Erfahrungen machte, sind z.B. Norisbank, Deutsche Bank, Sparkasse.

Ich würde gern ein Konto bei der DKB eröffnen, aber dort werde ich immer abgelehnt, wie auch bei manch anderen Banken (comdirekt, Ing-Diba, Santander, Postbank,usw) und wenn man dann, die negativen und die Ablehnungen zusammen rechnet (wohlgemerkt in meinem Fall), dann wird es extrem schwierig, eine Bank zu finden, die gut und gleichzeitig günstig ist.

Meine Wahl viel auf Online Banken, aber die halten auch nicht immer was sie versprechen.

Wer kennt eine Online Bank, die eventuell mit der N26 konkurrieren kann, gleichzeitig aber auch ein Treuhandkonto anbietet, welches man komplett online führen kann (also auch online abschließen kann)?

Würde mich freuen, wenn mir jemand helfen kann.

Wie gesagt, bin gegenwärtig bei der Fidor Bank, doch auch dort ist der Service wie ich feststellen musste miserabel……ich vermisse die Leichtigkeit der Handhabungen bei der N26 und dem Service der mir die letzten Jahre zuteil wurde.

Ich brauche eine Bank, bei der eine Debit-Masterkarte oder Debit-Visakarte inbegriffen ist, bestenfalls Gratis mit Direktabbuchung vom Konto (also ohne separate Aufladung der Karte), bei der man die Karte Weltweit ohne Auslandsgebühr nutzen kann. Es sollten minimum etwa 3-5 Barabhebungen Weltweit pro Monat gratis sein, zudem wäre es toll, wenn gegen Gebühr eine Reiseversicherung (und was da so dazu gehört, bei der Karte inklusive ist). Achso und die Buchungen sollte alles Direktbuchungen sein, also so wie man mit der Karte bezahlt hat, kann man das direkt auf dem Konto sehen……..auch dieser Service war für N26 normal.

Kennt jemand ausser der N26 Bank, eine Bank, die all diese Services bieten kann?

Falls ja, sagt mir bitte bescheid………..achso, ganz wichtig, das Konto muss Schufafrei eröffnet werden können……… Danke

Nie wieder o2 Banking.

Lehnen willkürlich Verträge ab.

N26 ist besser.

Privatinsolvenz, Überschuldung, Millioneneinkommen.

Alles egal.

Ein Konto bekommt man dort.

Aber bei o2 Banking würden wahrscheinlich nicht einmal Bill Gates und Jeff Bezos ein Konto bekommen.