Bargeldlos zahlen ist eine feine Sache – noch bequemer geht es mit mobilen Zahlungsmethoden wie der vom Unternehmen iPAYst.

Doch was verbirgt sich hinter dieser Geschichte? Ist es nun tatsächlich möglich, auch ohne dickes, schweres Portemonnaie aus dem Haus zu gehen und nur das kleine, schlanke iPhone für die Zahlung im Einzelhandel, in Restaurants und Hotels, in Kiosken und auf dem Jahrmarkt zu nutzen? Das Unternehmen iPAYst aus München verspricht dies zumindest und bietet seit 2012 in seiner iPhone-App die Möglichkeit, durch Einpflegen von Zahlungsmitteln und dem Einscannen eines QR-Codes beim Verkaufspartner bargeldlos und mit dem Smartphone Rechnungen zu begleichen.

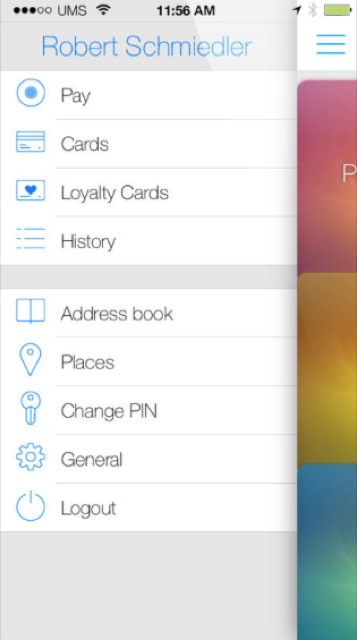

Die kostenlose iPhone-App (App Store-Link) benötigt zur Installation neben 11,3 MB freiem Speicherplatz auch mindestens iOS 6.0 oder neuer auf dem iDevice. Nach dem Download heißt es zunächst, sich mit Namen, E-Mail-Adresse, Telefonnummer und Passwort beim iPAYst-Dienst anzumelden bzw. zu registrieren. Schon nach wenigen Sekunden erreichte mich ein vierstelliger Code zur Verifizierung des iPhones per SMS, den es in eine Maske einzugeben gilt. Danach kann noch ein Zugangscode zum Schutz vor Missbrauch des elektronischen Wallets eingerichtet werden – und schon heißt es, Kredit- oder Bankkarten zu zücken und diese in iPAYst einzupflegen.

Bei der freiwilligen Herausgabe von E-Mail-Adresse, Telefonnummer und noch sensibleren Kredit- und Bankdaten wird der vorsichtige Nutzer gleich hellhörig. Ohne die Verknüpfung eines akzeptierten Zahlungsmittels mit dem iPAYst-Dienst kann logischerweise auch keine Rechnungsbegleichung stattfinden – trotzdem bleibt ein mulmiges Gefühl zurück. Die Macher von iPAYst geben an, dass keinerlei Daten auf dem Smartphone abgespeichert, und zudem keine Informationen an Dritte weitergegeben werden. „iPAYst bietet durch die PCI-DSS-Level 1-Zertifizierung den höchsten Sicherheitsstandard im Zahlungsverkehr. Des weiteren erfüllt iPAYst bei der Datenverschlüsselung Militärstandards. Es gibt fünf Sicherheitsebenen, die bei einer Bezahlung durchlaufen werden, bevor die Transaktion erfolgt“, heißt es auf der Website des Unternehmens.

Einfache Bezahlung – aber wo sind die Handelspartner?

Auch die Bezahlung selbst soll entsprechend einfach für den Nutzer gestaltet sein: Der Verkäufer oder Rechnungsaussteller stellt einen iPAYst-Code mit den Rechnungsdaten zur Verfügung, der dann vom Käufer eingescannt und mit dem persönlichen PIN bestätigt wird. Neben dieser bargeld- und kartenlosen Zahlungsfunktion hält iPAYst noch einige weitere Zusatzfeatures bereit, so unter anderem ein Treueprogramm für eingepflegte Kunden- oder Rabattkarten. Innerhalb der App wird man über besondere Aktionen der Kartenaussteller informiert.

Sind die besten Freunde einmal wieder knapp bei Kasse, oder will man schnell die Schulden vom letzten Restaurantbesuch begleichen? Auch hier offeriert iPAYst die Möglichkeit, über einen speziell generierten OR-Code und dessen Scan direkt von einer der hinterlegten Zahlungsmittel Geld zu überweisen. Findet sich eine Rechnung mit einem iPAYst-Code im Postfach des iPhones, genügt ein Klick, und eine Onlinezahlung wird durchgeführt.

Wo aber ist der Haken an der ganzen Sache? Warum laufen nicht schon alle Menschen mit ihren Smartphones zur Kasse oder wedeln im Cafe mit ihrem iPhone herum, wenn es heißt, „Zahlen, bitte!“? Das große Dilemma von IPAYst wird deutlich, wenn man einen Blick in die Kartenansicht der App wirft, in der die Akzeptanzstellen in Deutschland und im Ausland aufgelistet sind: Diese lassen sich derzeit mehr oder weniger an zwei bis drei Händen abzählen. Selbst Großstädte wie Hamburg oder Berlin zeigen auf der Karte nur eine einzige Stecknadel an, im Raum München sind es immerhin sieben Anbieter, zumeist Restaurants. Große Einzelhandels-, Lebensmittel- oder Systemgastronomie-Ketten sucht man bisher vergeblich.

Auch die Tatsache, dass eine Kredit- oder Bankkarte so dünn ist, dass sie sich problemlos in jede iPhone-Hülle oder Hosentasche schieben lässt, stellt ein Zahlungsportal wie iPAYst in Frage. Sollte ich nicht lieber direkt per Kreditkarte zahlen, als meine Telefonnummer, E-Mail-Adresse und alle Bankdaten einem fremden Unternehmen anzuvertrauen und den Umweg über eine App zu nehmen? Aufgrund dieser Tatsache und dem Kriterium der Akzeptanzstellen hat das Portemonnaie seine Berechtigung noch längst nicht verloren.

Wenn sich die Macher nicht schleunigst um hohe Akzeptanz auf Anbieterseite bemühen, wird das Modell schneller wieder verschwinden, als man diesen Artikel lesen kann.

Ich arbeite in der Einzelhandels-IT, sowas sehe ich einmal im Monat…

MyWallet von der Telekom ist da vermutlich eine weiter verbreitete Lösung..