Seit wenigen Stunden lässt sich Apple Pay in Deutschland einrichten und nutzen. In der Vergangenheit haben wir euch schon die wichtigsten Informationen mit auf den Weg gegeben, pünktlich zum Start von Apple Pay möchten wir euch genau aufzeigen, wie ihr den Bezahlservice auf euren Geräten einrichtet.

Ist mein Gerät kompatibel?

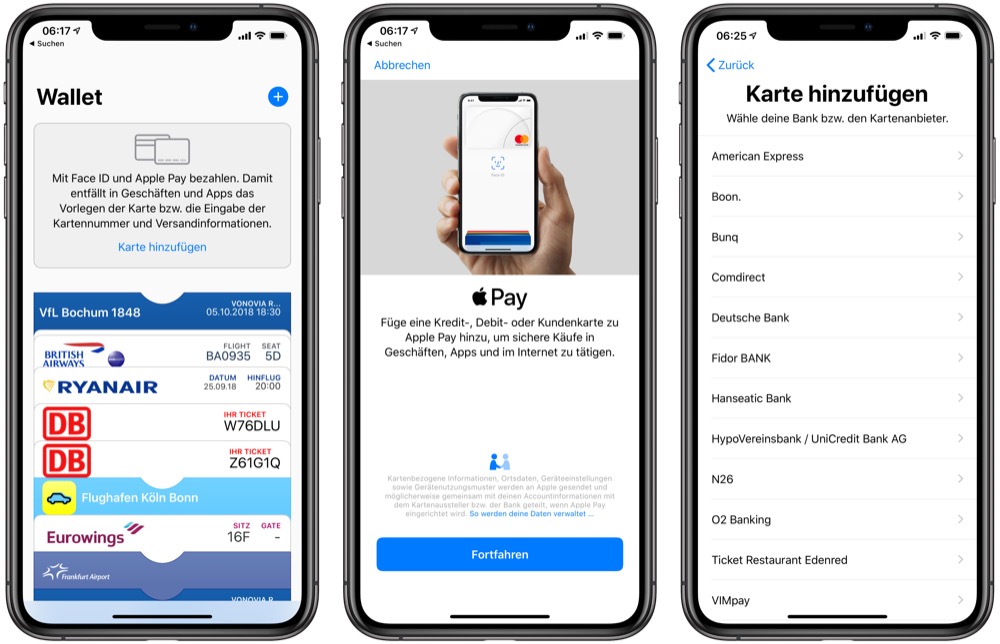

Um Apple Pay nutzen zu können, muss man neben einem Konto bei einer teilnehmenden Bank, auch ein kompatibles Gerät einsetzen. Mit folgenden Geräten ist Apple Pay kompatibel. Als Voraussetzung ist auch eine Apple-ID notwendig, die bei iCloud angemeldet ist.

- iPhone SE, iPhone 6 Plus, iPhone 6, iPhone 6s Plus, iPhone 6s, iPhone 7 Plus, iPhone 7, iPhone 8 Plus, iPhone 8, iPhone X, iPhone XS Max, iPhone XS, iPhone XR.

- iPad mini 3, iPad mini 4, iPad Air 2, iPad (5. Generation), iPad Pro, iPad (6. Generation), iPad Pro (3. Generation).

- Apple Watch (1. Generation), Apple Watch Series 1, Apple Watch Series 2, Apple Watch Series 3, Apple Watch Series 4.

- Mac-Modelle mit Touch ID; Mac-Modelle, die 2012 oder später eingeführt wurden, mit einem Apple Pay-fähigen iPhone oder einer Apple Pay-fähigen Apple Watch.

Mit welchen Banken ist Apple Pay kompatibel?

Zum Start von Apple Pay gibt es nicht ganz so viele Partnerbanken. Während in den USA die Liste immer länger wird, hat man hier gerade erst begonnen.

- American Express, Boon, Bunq, Comdirect, Deutsche Bank, Fidor BANK, Hanseatic Bank, HypoVereinsbank/UniCredit Bank AG, N26, O2 Banking, Ticket Restaurant Edenred, VIMpay.

Der einfachste und schnellste Weg ist neben Boon sicherlich N26. Hier kann man im Handumdrehen ein Handy-Konto eröffnen. Des Weiteren lockt Comdirect immer noch mit 100 Euro Willkommensprämie für Neukunden.

Apple Pay auf dem iPhone einrichten

Wer Apple Pay mit dem iPhone nutzen will, hat zwei Möglichkeiten für die Einrichtung. Wir wählen den Weg über die Wallet-App. Über das Plus-Zeichen kann eine neue Karte hinzugefügt werden. Hier müsst ihr nun euren Anbieter auswählen, eure Karte scannen oder die Daten manuell eingeben und der App hinterlegen. Nach kurzer Überprüfung und Bestätigung steht der Nutzung nichts mehr im Weg.

Apple Pay auf der Apple Watch einrichten

Wenn ihr Apple Pay auf dem iPhone einrichtet, gibt es am Ende des Prozess die Abfrage, ob ihr den Bezahldienst auch auf der Apple Watch aktivieren wollt. Wer hier auf „Jetzt hinzufügen klickt“ kann auch mit der Apple Watch am Terminal bezahlen. Natürlich könnt ihr die Einstellung auch manuell vornehmen, in dem ihr auf dem iPhone die Watch-App öffnet und unter „Wallet & Apple Pay“ eure Daten hinterlegt. Hier kann man auch neue Karten hinzufügen.

Apple Pay am Mac einrichten

Wer auch beim Online-Shopping mit Apple Pay bezahlen will, kann den Dienst am Mac einrichten. Zuerst muss man auf dem iPhone in den Einstellungen > „Wallet & Apple Pay“ die „Zahlungen am Mac erlauben“ aktivieren. Nun müsst ihr am Mac die „Systemeinstellungen“ > „Wallet & Apple Pay“ aufrufen und könnt auch hier eure Karte hinterlegen. Sollte man einen Mac ohne Touch ID nutzen, kann man Apple Pay ebenfalls am Mac nutzen. Allerdings erfolgt die Authentifizierung dann via iPhone oder Apple Watch.

Mit Apple Pay im Geschäft bezahlen

Wenn ihr alles richtig eingerichtet habt, könnt ihr bequem in teilnehmenden Geschäften bezahlen. Auf dem iPhone müsst ihr einfach doppelt auf die Seitentaste klicken und euch dann zum Beispiel mit Touch ID oder Face ID authentifizieren. Das iPhone muss man möglichst nah an das Lesegerät halten.

Auf der Apple Watch funktioniert es ähnlich. Ihr klickt zwei Mal auf die Seitentaste und legt die Watch auf das kontaktlose Lesegerät. Je nach Geschäft und Zalungsbetrag muss man möglicherweise einen Beleg unterschreiben oder die PIN eingeben.

Mit Comdirect direkt gemacht. Hat problemlos funktioniert und es kam im Wallet nochmal die Bestätigung, dass es nun aktiviert ist.

Mit der EC??? ?

Ne, die kostenlose Visa Karte. Wird ja am Ende von gleichen Konto abgebucht.

Ich finds besser, wenn man gleich sieht, was man noch hat und nicht am monatsende die dicke rechnung kommt

Dann fährst du mit den Debit MasterCards von N26 und Fidor ganz gut. Die buchen sofort ab. N26 hat aber die besseren Konditionen bzgl. Bargeldabhebungen.

Der Doppelklick auf der Uhr ist etwas blöd. Wenn man nen ticken zu langsam ist, geht man aus wallet raus ?

Wieso öffnest du überhaupt die Wallet App?! Einfach aus dem Watchface heraus doppelt klicken und deine Kreditkarte erscheint!

Ah ok, das wusst ich nicht ?

Du musst grundsätzlich gar nicht klicken. Einfach Uhr auf das Terminal halten und es wird automatisch mit der favorisierten Karte gezahlt 🙂

Noch besser. Ich glaub ich fahr mal zu Rewe und kauf Kaugummies ?

Also eben bei Rewe musste ich den Doppelkick machen ?

N26 auf meinem iPhone, Apple Watch und iPad und denen meiner Frau hinterlegt und aktivieren lassen! Reibungslos und problemfrei, so wie man es erwarten sollte, jetzt ach ich mal den Mac an und schau ob´s dort auch klappt…

Also meine Vpay EC der Comdirect geht nicht ?♂️

Girocard geht glaube ich generell nicht. Aber eigentlich sollte Maestro unterstützt werden, meine N26 Maestro wird aber nicht akzeptiert… Master und Visa funktioniert problemlos.

Weil Appgefahren Vpay schreibt. Maestro steht auf meiner nicht drauf.

Maestro wird aktuell nur bei bunq unterstützt. V-Pay gar nicht.

An alle die Probleme haben: Comdirect funktioniert aktuell nur mit Visa, V-Pay Unterstützung ist (laut Support-Chat und Forum) aber geplant.

Danke für die Info.

Thx

Falls Jemand noch zu Comdirect möchte, ich kann euch gerne werben.

iCloud erforderlich und schon ist das ganze Geschwätz von wegen Datenschutz vollkommener Blödsinn.

Na ja, die ersten Deppen werden heute überall rumlaufen und in jedem erdenklichen Laden irgendeinen Mist kaufen, nur um stolz ihr iPhone oder ihre Apfeluhr aus der Tasche zu ziehen und versuchen, beim bezahlen cool auszusehen.

Nach der ersten Euphoriewelle wird das ganze abflachen, weil es sich in Deutschland genauso wenig durchsetzen wird wie Kreditkartenzahlung.

Wenn du dich da mal nicht irrst. Ich habe schon mehrere, sogar ältere (60+), Menschen in Läden gesehen, die mit ihrem Androidenphone bezahlt haben. Ganz zu schweigen von PaybackPay, was von vielen dm-Einkäufern genutzt wird…. ich denke eher, dass es die Zukunft sein wird, mit verschiedenen bargeldlosen Möglichkeiten zu bezahlen, Kleingeld wird abgeschafft, den Trend hat mir meine Bank auch bestätigt. Aber vielleicht hast du ja auch recht und wir sind demnächst wieder beim Tauschhandel.

schade ist, dass bei uns zB im Rewe erst ab 5€ mit Karte bezahlt werden kann, und beim Bäcker (eine Kette) wird nur Bargeld akzeptiert. Dazu kommen noch unnütze Preise wie 33cent/Brötchen, es lebe das Kupfergeld….

Aus diesem Grund wurde mal die Geldkarte erfunden, die sich bekanntlich nicht durchgesetzt hat.

Schade, dass manche Läden da nicht mitmachen, da muss man eben weiterhin mit dem furchtbaren Kleingeld hantieren 🙁

Gibts auch eine Liste mit Geschäften, die´s Unterstützen?

Alle, die kontaktloses Bezahlen vorher unterstützt haben.

Der Vergleich zum Tauschhandel nervt so langsam. Wir haben in Deutschland ein gut funktionierendes System mit allen möglichen Bezahlmöglichkeiten, darunter eben auch zum größten teil noch Bargeld. Bisher hat dies Deutschland in allen möglichen Krisen nie geschadet, im Gegenteil. Das Geschwätz, wie rückständig Deutschland sei, kann man auch nicht mehr hören.

Natürlich nutzen auch ältere Menschen andere Bezahlmöglichkeiten, aber das System Bargeld und „EC“-Karte hat sich bewährt und wird sicherlich nicht abgeschafft werden, solange es Menschen gibt, die ihr Gehirn einschalten und dem Streben nach Abschaffen des Bargelds Einhalt gebieten.

Ich bin froh das Apple Pay da ist, schliesslich ist es online die aktuell sicherste Zahlungsweise. Paypal good ?, trotzdem denke ich sollte Bargeld noch sehr lange erhalten bleiben.

Es ist eine zusätzliche Zahlungsweise – kein Zahlungsmittel, als das erkenne ich nur Geldnoten an, sonst können wir gleich zu Zigaretten, Goldkronen und „echten“ (weil frisch ausgeschlagen) Jungfrauenzähnen zurückwechseln….

Wer seine N26 MasterCard bereits in seiner Apple ID hinterlegt hatte (zB für Einkäufe im Apple Store) muss nur die N26 App öffnen, den dort automatisch erscheinenden Hinweis anklicken (dass Apple Pay nun mit dem Konto nutzbar ist), auswählen auf welchen Gerten die Karte hinzugefügt werden soll, einen Code von N26 gesendet bekommen (welcher automatisch zur Identifizierung eingefügt wird) und fertig drücken. Simpler und schneller kann man das wohl kaum umsetzen – großes Lob an N26 ??

Die Deutsche Bank ist mal wieder hinterm Mond und braucht jetzt erstmal zwei Werkzage zum Bearbeiten meiner Anfrage…

2 Tage Bearbeitungszeit für eine kostenlose Virtual Debitcard sind mir lieber als Jahresgebühren für eine Kreditkarte. Bin froh, dass die den Service für Kreditkartenverweigerer anbieten und finde das gar nicht „hinterm Mond“.

Welche Anfrage???? Lässt sich doch völlig problemlos über die Mobile-Banking-App einrichten. Dauerte keine 3 Minuten und ich erhielt die Bestätigung, dass ApplePay nun aktiv sei. Keine Ahnung, wer hier „hinter‘m Mond“ ist….

wie geht die Einrichtung auf dem neuen Ipad Pro?

Bei meine iPhone 6S muss ich die Hometaste doppelt klicken, nicht die Seitentaste. Vermute die Seitentaste bezieht sich nur auf die iPhone X Modell.

Als ich kann weder mit den Seitentasten nich mit dem noch mit Hometaste wallet aktivieren.

Schon im gesperrten Zustand probiert?

Wenn du beim gesperrten iPhone doppelt auf die Hometaste tippst, landest du direkt im Wallet und wirst aufgefordert, dein iPhone ans Lesegerät zu halten. Kannst du auch zu Hause “üben”… Geht wirklich.

Mit Homebutton nur Finger auflegen. Guckst Di hier: https://www.apple.com/105/media/de/apple-pay/2018/29e0003a_5b7f_4ee1_a197_45bb7812b347/films/pay-in-store/apple-pay-pay-in-store-tpl-de-2018_720x1280h.mp4

Die Einrichtung der Payback Amex Karte ging schnell und problemlos!

Überlege auch mir die Payback Amex Karte zuzulegen. Diese ist dann mit jedem beliebigen Girokonto verknüpfbar und funktioniert mit Apple Pay, richtig? ?

Korrekt ??

Aktuell gibt es 20€ in Paybackpunkten. Allerdings muss man leider für die Punkte noch die Paybackkarte rausholen ?

Wieso muss man die Karte rausholen? Hab die PB-Karte in der Stocard-App und die über die Watch. Also erst den Barcode auf der Watch scannen (lassen) und dann ApplePay aktivieren. Funzt tadellos.

Aber muss ich auch wieder erst das eine, dann rumtippen und das andere… aber mal schauen wie das ist

Hup, Wallet —- go

Na dann ist Apple Pay ja mit dem Umweg über die PayBack AMEX mit jedem Girokonto nutzbar.

Die sind auch in immer mehr Läden akzeptiert. Lidl, Aldi,…

Es ist einfach nur traurig, zu sehen,wie die Lemminge auf den Abgrund zu rennen und sich freuen! Juhuu, wir lassen uns total Kontrollieren und finden das alles so toll!

Freut euch nur so lang es geht. Spätestens bei der Einführung des Negativ Zins werdet ihr sehen, was für n Scheiss, ihr gebaut habt!

Neidisch oder schlecht geschlafen?

Weg vom behinderten Bargeld ist doch ne feine Sache, ob du dir jetzt deine schwarze American Express durch die Ritze ziehst und dran riechst oder das iPhone ist doch Geschmacksache

„Behindertes Bargeld“? Ich glaube eher, bei dir ist dein Gehirn nicht an der richtigen Stelle.

Nicht so mürrisch so früh am Morgen ?.

Zwischen Inflation und Negativzins gibt es in der Praxis für den Verbraucher keine Unterschiede – und das erstere ging geschichtlich immer bestens. Bloß da waren dann auch die Brötchen teurer ;).

In Zeiten wo die Hälfte der Menschheit freiwillig Facebook nutzt und dort alles mit Jedem teilt brauche ich mir sicherljch keine Sorgen über eine totale Kontrolle machen nur weil ich irgendwo kontaktlos mit meiner Kreditkarte bezahle. Man sollte sicherlich etwas aufpassen und nicht blind alles mitmachen aber jede neue Technik zu verteufeln ist der falsche Weg.

Kannst du mir das mit dem negativ Zins in Verbindung mit dem Apple Pay mal erklären. Verstehe das nicht.

Das alte Banker-Untergangsszenario:

Sobald das Bargeld immer weniger Abnehmer findet, kann es nicht mehr effektiv als Krisensicherung genutzt werden. Mit anderen Worten können Banken ihre Verluste auf die Kunden weitergeben, indem sie einheitliche Negativzinsen einführen (für Banken selbst gibt es sie bereits). Damit lohnt es sich nicht mehr zu sparen und man ist gezwungen zu investieren oder konsumieren, da liegende Guthaben besteuert werden.

Würde man es derzeit versuchen, würden die Menschen ihre Konten plündern und einen Bankrun verursachen, welches das System destabilisiert. Denn physikalisches Geld kann ja nach diesem Prinzip nicht besteuert werden.

Das haben die Banken selbst ja auch gerne genutzt und statt bessere Kredite zu vergeben, so viele 500€ Scheine gehortet wie es der Lagerplatz zuließ. Mochte die Zentralbank nicht und hat die Abschaffung der 500€ Scheine vorangetrieben, damit man wiederum durch unlukrative Lagerkosten Druck macht ;).

Lange Rede, fehlender Sinn: All das hilft keineswegs vor finanziller Kontrolle, da man durch Inflation (oder gar erzwungenem Geldwechsel in echten Krisen) die selben Operationen für den Handel ausführen kann.

Einige Individuen glauben aber, dass bei Negativzins Konzerne unser Konsumverhalten ankurbeln könnten, wenn sie es brauchen 😉 – das ist aber alles nicht so einfach.

Wir haben wir es nur vom Knochentausch zum Bargeld gebracht? ?

Jedenfalls mit mehr Hirn als manche derzeit haben…vor lauter Apple Pay…

Jeder denke über sich, das er mehr Hirn hat als andere.

https://www.focus.de/finanzen/experten/mann/ende-des-bargelds-warum-die-vision-einer-bargeldlosen-welt-eine-horrorvision-ist_id_5593294.html

Selbst dieses Konservative Blättchen !

Eben konservativ – nicht freiheitlich. Da wird nur das alte Vorgekaut statt in die Tiefe zu gehen.

Dem Eigentumsrecht ist genüge Getan sobald es mindestens eine Bank mit Nullzinsen gibt. Und durch die Konkurrenz der Banken sind an Markt angepasste, hohe Zinsen unausweichlich.

Nullzinsen haben wir außerdem bereits und damit ist die Abschreckung einer unendlichen Verschuldung des Staates kein Argument dafür oder dagegen.

Bleibt nur die Frage in Krisenzeiten: Möchtest du in Übergangszeiten zu Assets gelenkt werden oder zufrieden sein, dass jeder seine Brötchen nicht mehr bezahlen kann?

Nullzins ist technisch gar nicht möglich, als Label schon. Weder in der Ausführung (Banken erhalten Geld von der Zentralbank und zahlen darauf einen Zins, selbst wenn der Zins Null ist erhebt die Bank Zins auf bereitgestelltes Geld, logisch sonst könnte es keine Gehälter etc zahlen). Somit ist jedes geschöpfte Geld zinsbewehrt qua „Schöpfung“. Ein Nullzins ist somit faktisch ein Negativzins welcher erlaubt Geldmenge zu schöpfen mit welcher „fiktives“ Geld (Spekulation) realisiert wird, d.h. in ordnungsgemäßes Zahlungsmittel überführt wird – und auf Dauer damit reguläres „verdrängt“. Da Gleiches Gleiches nicht verdrängt sondern „aufbläht“ …. kurz Inflation und Geldentwertung zugunsten der „Großen“ auf Kosten der „Kleinen“. Während die einen Werte „schaffen“ verhandeln die anderen „hinterher“ um Nominal und Real wieder in Einklang zu bringen – kurz keinen Kaufkraftverlust zu erleiden, welchen sie temporär und hier periodisch und frequent erdulden müssen – weil die „größeren“ Marktteilnehmer samt Staat sie nicht entsprechend „schützen“.

NullZins als Label bedeutet unter anderem das Aktionäre zu Lasten von Kleinsparern satte Dividenden erhalten.

Das man als „unerwünschte“ Person binnen eines Moments die Lebensgrundlage entzogen bekommen kann ist nicht zu unterschätzen. Wer denkt das würde nicht geschehen verschließt – freiheitlich wie konservativ – historische Prozesse, welche in der Gegenwart noch immer aktuell und tagtäglich sind.

Damit bin ich nicht gegen bargeldloses Zahlen, nein – ich nutze es primär.

Trotzdem bleibt das der Staat NICHTS dafür tut das Individuum vor sich selbst und den „mächtigeren“ Marktteilnehmern zu schützen. Ohne Recht keine Balance, ohne Balance keine Gerechtigkeit. Der Rechtsstaat für die Oberklasse, der Rest hat Pech gehabt.

Kein Wunder das Gelbwesten auf die Straße gehen oder war es nur ein gesponsertes „Spiel“ von Soros & Co.?

Qui Bono?

Steuersenkungen gehen eindeutig zu Gunsten der Reichen, Bessergestellten, Investmentfonds und Spekulativ-Kapitals …. der Erlös hier zahlt die paar Gelbwesten aus der Hosentasche – Hauptsache das Volk durfte mal „Revoluzzer“ spielen …. gähn.

Hallo zusammen! Ich brauche eine Übergangslösung bis meine Consorsbank „bald“ auch dabei wird. Habt ihr Erfahrungen mit VimPay Standard? Ist wohl im Gegensatz zu Boon kostenlos und kommt aus Deutschland… Ok eigentlich Bayern aber würde Ihnen trotzdem eine Chance geben?

Grüße aus Bayern ?

Mein Beileid ? ich würde als Übergangslösung N26 empfehlen, das ist nicht so toll wie in den Anfangszeiten, taugt aber rein für Apple Pay, da kostenlos, sehr gut 🙂

Hey War nicht bös gemeint? Sie schreiben ja selber auf deren Webseite „Made in Bavyera“

Also boon ist eine Marke der Fa. Wirecard und die sitzen in der Nähe von München und sind weltweit Marktführer für Mobile Payment. Und boon basic ist auch kostenlos…. Funzt tadellos

die Fidor Bank hat mir für Apple Pay einen sechsstelligen Kot geschickt, muss ich den jetzt jedes Mal eingeben? Falls ja, wäre das ja extrem unpraktisch dann bleibe ich lieber bei der Karte mit vierstelligen PIN

igitt den Kot würde ich denen aber ganz schnell zurück schicken ?

Den musst du beim anlegen der Karte eingeben, sonst kannste sie nicht hinterlegen

die Fidor Bank hat mir für Apple Pay einen sechsstelligen Pin geschickt, muss ich den jetzt jedes Mal eingeben? Falls ja, wäre das ja extrem unpraktisch dann bleibe ich lieber bei der Karte mit vierstelligem PIN

Der ist einmalig zur Aktivierung und erfolgt bei jeder Karte. Zudem wird die jeweilige SMS automatisch auf dem iPhone erkannt und in dem jeweiligen Schritt wird die Nummer dann auch wie von Geisterhand eingegeben. Aber selbst auf Nicht-iPhones sollte das einmalige Eingeben einer sechsstelligen Nummer kein allzu großes Hindernis darstellen.

Ing und Dkb kommen 2019

Weiß jemand welche Maestro Karten kompatibel sind?

Oder könntet ihr das mal recherchieren appgefahren Team? ?

Wie im anderen Beitrag zu sehen: aktuell offenbar keine

Doch, bunq ist wohl kompatibel. Wäre aber interessant ob es noch weitere gibt

Das problem ist, man kann zur Zeit nur Kreditkartenzahlen eingeben. Deutsche Maestro Kartennummer nimmt er nicht, weil dann könnte man ja von jedem Beliebigen mit Kontonummer eine karte anlegen. Ich denke das Problem ist das sicherheitssystem. Kredikarte hat die Prüfziffer. Maestro nicht.

Ich hab ein iPhone 7 Plus, da kann ich ja Apple Pay nicht aktivieren wie beim iPhone X mit einem Doppelklick auf die Seitentaste – wie geht das da?

Doppeltipp auf die Hometaste☝?

Danke

Also mit der kostenlosen Payback American Express Kreditkarte klappt es super. In 5 Minuten ApplePay eingerichtet und eben bei Lidl bezahlt. Echt easy und wenigstens Bankenunbhängig.

Dass ApplePay mit der Payback American Express Karte funktioniert habe ich nun heute schon des öfteren gelesen. Weiß jemand warum die aber nicht bei den Akzeptanz-Banken aufgeführt wird oder habe ich da etwas übersehen?

Es steht doch American Express als Partner auf der Apple Pay Seite für Deutschland. https://support.apple.com/de-de/HT206637#Europe

Amex ist aufgeführt. Amex ist eine eigenständige Bank und Kreditkarte in einem.

Hallo an die Experten. Konnte selbst noch nicht testen, aber man liest unterschiedliche Nutzungserfahrungen.. beim iPhone 8 zB. Wird das für ApplePay Nutzung automatisch am NFC Terminal „aktiviert“ oder mach ich das vorher per Doppeltipp auf den Homebutton im Sperrschirm. Wie wird das bei der Watch gehandhabt? Ebenfalls händisch per doppelter Seitentaste vor der Zahlung oder automatisch bei Näherung ans NFC Terminal?

Also beim iPhone 8 muss man das iPhone nur ans Terminal ranhalten und den Finger auf den Homebutton legen. Kein entsperren des iPhones notwendig und auch nicht die Seitentaste drücken.

Das kann man machen wie man will.

Das iPhone aktiviert sich per NFC für die Zahlung beim Annähern an das Terminal (weniger Zentimeter) automatisch. Der Bezahlvorgang muss aber dann mit dem Finger/Gesicht bestätigt werden.

Oder man klickt doppelt auf die Seiten-/Hometaste und „entsperrt“ die Zahlung vor der Zahlung per Gesicht (Finger wurde ja mit Doppelklick schon gescannt) und hält dann an das Terminal sein iPhone wenn man bezahlen will.

Habe ich noch vorm iPhone X Variante 1 gemacht (weil mit TouchID super bequem), mache ich seit Face ID nur Variante zwei, da ich ansonsten mit Annähern erst iPhone aufwecken müsste, dann iPhone vor die Birne halten und dann wieder an das Terminal halten müsste.

Apple Watch muss man immer mit Doppelklick aktivieren, da nicht automatisch aktiviert wird. Da die Apple Watch, solange sie anliegt und das iPhone davor schon mal entsperrt wurde, eigentlich keinen Code mehr benötigt, ist das eine tolle einfache Sache. Einfach Doppelklicken und an das Terminal halten.

Man sollte noch beachten: In den zwei Jahre musste ich tatsächlich einmal den vierstelligen PIN von Boon in das Terminal als Verifikation eingeben. Kann also mal passieren, aber sehr selten. Den PIN kann man auch selbst vergeben. Trotzdem war ich erst perplex und musste über den PIN grübeln.

Danke euch .. werde es morgen mal im eCenter mit der Watch testen ??

Konnte es mir grade nicht nehmen lassen, bei famila an der Selbstscanner-Kasse mit Apple Pay Comdirect zu bezahlen. Keine Probleme, super easy, die Einrichtung auch spielend einfach. So muss bezahlen gehen…

Kann man Apple Pay nur auf einer Watch nutzen? Konnte meine Series 3 ohne Probleme einrichten, bei meiner Watch der ersten Stunde kommt aber immer eine Fehlermeldung. Oder wird diese gar nicht unterstützt aufgrund fehlender Updates?

Habe eben mal mit einem iPhone 8 bezahlt. Auffällig fand ich den Unterschied zum kontaktlosen Bezahlen direkt mit der Karte. Die muss idR mind. eine Sekunde auf dem Terminal liegen, bis das Signal kommt. Beim iPhone brauchte man tatsächlich nur nahe dran sein.

Hallo liebe Community, ich hoffe ihr könnt mir helfen. Immer wenn ich in Wallet auf das Plus-Icon klicke kommt eine Fehlermeldung mit folgendem Text: „Dieser iCloud-Account kann nicht für ApplePay verwendet werden“.

Ich habe bereits meine Einstellungen gecheckt, vielleicht habe ich nur was übersehen. Könnt ihr mir helfen?

LG

Entweder Du bist nicht volljährig, oder aber Du hast die 2Faktor Authentifizierung nicht aktiviert, dann erscheint diese Fehlermeldung.

Auf der Apple-Webseite steht nur, dass man über 13 Jahre alt sein muss, und das bin ich. Spannend, ich habe ein Telefonat mit dem Apple Support beantragt.

Und beim SE? Das hat keine Seitentasten

Es gibt nur Homebutton oder Seitentasten zum Doppelklicken für Apple Pay. Soweit ich mich erinnern konnte, konnte man den Homebutton aber nur im gesperrten Zustand drücken, da ansonsten der App Switcher aufgeht. Beim X und später geht es immer.

Im gesperrten Zustand einfach doppelt den Homebutton drücken, dann bist du direkt im Wallet und bekommst angezeigt, dass du das iPhone ans Lesegerät halten sollst. Kannst es direkt probieren, geht auch daheim …

Es kann sein das du das erst in den Einstellungen aktivieren musst. Einfach unter Wallet & Apple Pay

Auf der Apple Seite steht das Du mindest 13 sein muss um eine eigene AppleID zu erstellen. Für geschäftliche Belange muss Du leider volljährig sein. Und das kommt nicht von Apple sondern von unserer Gesetzeslage. Erst mit 18 bist Du vor dem Gesetz voll geschäftsfähig.

Hallo. Eine kurze Frage an euch. Wann und welchen Pin muss an beim bezahlen mit Apple Pay an der Kasse eingeben? Das steht im letzten Absatz des Artikels. Was meinen die mit dem PIN? Danke schon mal für eure Hilfe.

Wahrscheinlich die PIN der hinterlegten Kreditkarte

Warum iCloud notwendig???

Weil es ein Apple Dienst ist und alle Dienste von Apple via iCloud gehen…damit ist sichergestellt das es die Person ist die da zahlt, da mehrfach gesichert und mit Kreditkarte ausgestattet.

Zwingend iCloud als Voraussetzung ist ein No-Go.

Ich liebe es mit der Apple Watch ⌚️ zu zahlen. Simpler geht kaum.

Mit klicken der Seitentasten oder ohne? Einige sagen mit einige sagen ohne … ?

Was mit klicken und was ohne?

Bei der Watch muss man die Seitentasten doppelt klicken um Apple Pay zu aktivieren.

War die Watch schon entsperrt (weil man zB sein iPhone benutzt hat), dann kann man danach direkt auf das Terminal halten und bezahlen. War die Watch noch nicht entsperrt, weil man sie vl. gerade frisch angelegt hat, dann muss man den Entsperrcode eingeben.

Ich habe die Apple Watch so eingestellt, das das ? X die Watch entsperrt sobald einmal FaceID aktiviert wurde. Dann ist die Uhr den ganzen Tag normal nutzbar und mit dem Doppelklick an der Kasse wird, wie bei jedem Kauf, nur die Zahlung freigegeben.

ist es möglich mit der watch per apple pay zu bezahlen wenn man das iPhone nicht dabei hat?

Ich habe nun schon des Öfteren gelesen dass ApplePay mit der Payback American Express Karte funktioniert. Weiß jemand warum die aber nicht bei den Akzeptanz-Banken aufgeführt wird oder habe ich da etwas übersehen?

Habe eine Payback-Amex Karte. Funktioniert wunderbar damit. Einfach die normale American Express bei der Einrichtung auswählen.

Gerade beim Rewe mit der Amex und iPhone probiert. Leider sagte das Lesegerät an der Kasse Karte nicht lesbar. ? Kein toller Start.

Wollte Apple Pay mit Amex und Watch 4 bei McDonald’s, Galeria Kaufhof und Rossmann ausprobieren. Bei McDonald’s wurde ein Lesefehler angezeigt und bei den anderen Geschäften war die Zahlmöglichkeit gänzlich unbekannt. Meine anfängliche Euphorie ist erst mal verflogen.

ist es möglich mit der watch per apple pay zu bezahlen wenn man das iPhone nicht dabei hat?