Wie schlagen sich eigentlich die neuen Online-Banken im Vergleich und auf welche Details muss man achten?

Am Wochenende hat sich appgefahren-Leser Marco mit einer Frage an uns gewandt: Welche Online-Bank mitsamt App können wir empfehlen? Auf welche Details muss man achten? Genau mit diesen Fragen wollen wir uns in diesem Artikel näher beschäftigen und euch hoffentlich mit allen wichtigen Informationen versorgen.

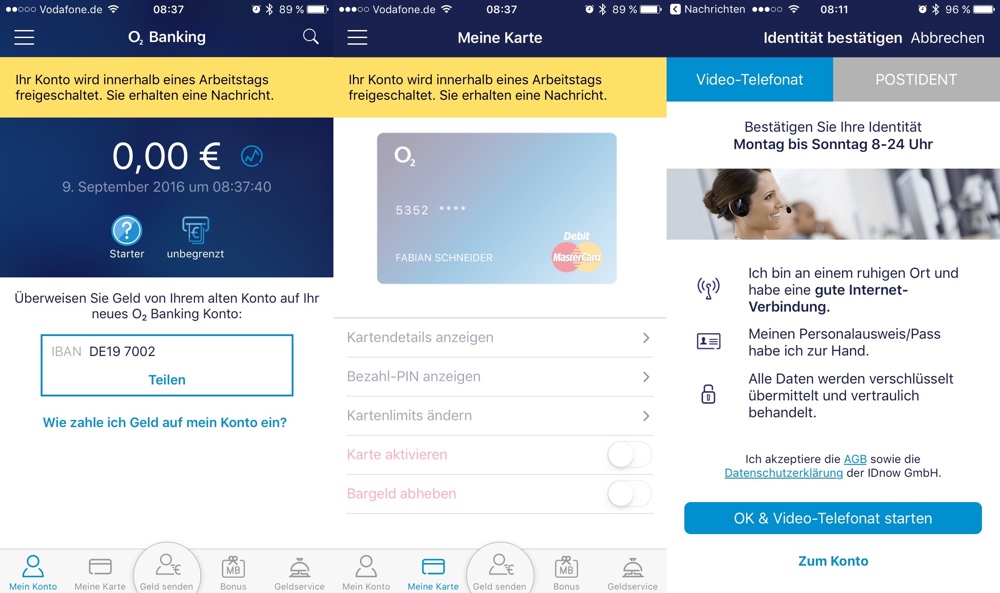

In seiner E-Mail schreibt Marco: „Es gibt mittlerweile ja immer mehr vollwertige Online Banken mit Girokarte und Kreditkarte, die man bequem per App bedienen und steuern kann, wie zum Beispiel N26, Kontist oder o2 Banking. Da ich immer seltener zu einer Bankfiliale gehe und alles Online erledige, finde ich diese Alternativen sehr attraktiv. Ein N26-Konto habe ich bereits und bin damit auch soweit zufrieden. Ich habe aber immer noch ein Konto bei der Sparkasse, weil ich mich noch schwer damit tue, komplett zu wechseln.“ Im Anschluss hat uns Marco mit einigen Punkten versorgt, bei denen er noch ein wenig unsicher ist.

Das sind die wichtigsten Details rund um Online-Konten

Bargeldabhebungen: Eine spannende Sache, denn die Abhebungen an fremden Automaten kosten die einzelnen Anbieter viel Geld. N26 begrenzt die Anzahl der Bargeldabhebungen beispielsweise auf drei bis fünf pro Monat. Bei Kontist kostet eine Abhebung 2 Euro plus ggf. Fremdgebühren. o2 Banking erlaubt drei Abhebungen pro Monat in Deutschland. Darüber hinaus gibt es in zum Teil Kooperationen mit Geschäften, wo zusammen mit dem Einkauf Geld abgehoben werden kann.

Sicherheit: Hier muss man sich bei allen deutschen Anbietern keine großen Gedanken machen, dafür sorgen diverse Gesetze. Zudem arbeiten alle Anbieter mit größeren Bankpartnern zusammen. Ihr lauft also nicht in Gefahr, dass euer Geld auf einmal weg ist.

Kosten: Alle Online-Banken werben mit kostenloser Kontoführung. Geld wird mit diversen Zusatzleistungen verdient, so kostet eine echte Mastercard bei Kontist etwa 29 Euro pro Jahr. Bei N26 gibt es neben dem Standard-Konto zwei Premium-Konten mit zusätzlichen Extras, etwa eine Reiseversicherung.

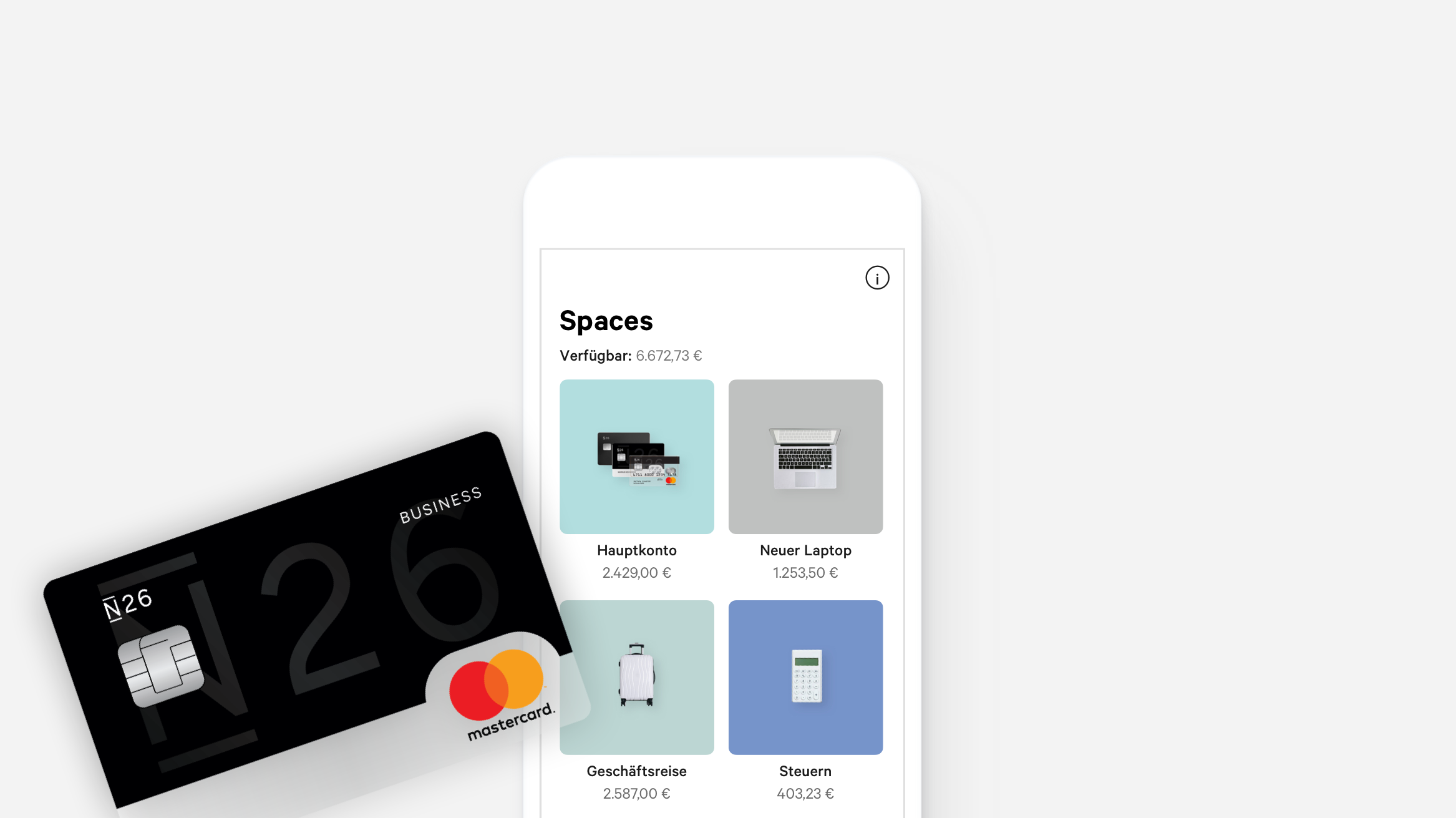

Mehrere Konten / Gemeinschaftskonten: Ein privates Konto und ein gemeinsames Konto für den Haushalt? Hier sieht es bei den meisten Anbietern schlecht aus. Die hauseigene App der Online-Banken erlaubt nur eine Konto-Verknüpfung. N26 hat aber zum Beispiel schon angekündigt, dass Gemeinschaftskonten auf der Todo-Liste stehen.

Welche Online-Bank macht nun das Rennen?

Eine der drei Online-Banken als klare Empfehlung zu betiteln, fällt mir aktuell recht schwer. Zu unterschiedlich sind die integrierten Leistungen und zu unterschiedlich sind die Anforderungen der verschiedenen Nutzer.

Ich persönlich tendiere am ehesten zu N26: Diese Online-Bank hat die größte Erfahrung und kann mit einer stetigen Entwicklung punkten, auch was die Integration von neuen Funktionen anbelangt. Zudem hat man in Aussicht gestellt, zeitnah Apple Pay zu integrieren, was für mich ein großes Kriterium sein wird.

- alle Infos & Kontoeröffnung bei N26

- alle Infos & Kontoeröffnung bei Kontist

- alle Infos & Kontoeröffnung bei o2 Banking

Falls ihr euch selbst über die Details informieren und möglicherweise direkt ein Konto eröffnen wollt, habe ich die einzelnen Anbieter noch einmal für euch verlinkt. Ich werde noch bis zum Start von Apple Pay starten und mich dann für einen Anbieter entscheiden, um anschließend mein klassisches Girokonto in Rente zu schicken.

Seit N26 „Chat“ (via Browser wartet man sich einen Wolf, in der App funzt das Ganze bei mir gar nicht) als EINZIGEN Kundenkontakt etabliert hat, schläft mein Geld wo anders.

Die einzige für mich richtige Bank ist IngDiba. Keinerlei Kosten. Geldabheben auch im Ausland mit kostenloser Kreditkarte

Habt ihr ein iPhone Xs als Server, das lahmt ja ohne Ende heute…

DKB ist meine Bank seit über 10 Jahren. Und ich kann nicht meckern. Bekomme Kreditkarte und Girokonto kostenlos und seit diesem Jahr werden mir die Auslandsgebühren der Kreditkarte wieder gut geschrieben.

Einzig das Interface finde ich wirklich nicht zeitgemäß für Handy oder Tablet. Das könnte viel besser gehen.

Aber das ich meckern auf hohem Niveau.

Besonders spaces,die unterkonten,sind bei N26 eine klasse Sache. Da Überweisungen komplett in Echtzeit sind und man per Siri auch Geld an Freunde schicken kann

Letztendlich sind es kostenlose Girokonten. Warum sollte man also nicht mehrere in Anspruch nehmen:

– N26 ist mein Hauptkonto, da ich überall Bargeld abheben kann (5x im Monat reicht für mich dicke aus) und ich bei Kartenzahlungen (hoffentlich bald mit Apple Pay) sofort eine Push Bestätigung mit dem entsprechenden Betrag erhalte und es so hinterher nicht bösen Überraschungen kommt.

– Die DKB habe ich, weil es dort eine vollständige Visa Kreditkarte gibt, die auch im Ausland ohne zusätzliche Kosten nutzbar ist. Außerdem gibt es dort eine vollwertige Girocard, welche in Deutschland dann doch häufiger akzeptiert wird, als eine Mastercard Debit – wobei ich Letzteres auch noch nicht erlebt habe.

– Die Comdirect nutze ich, durch die gute Anbindung an eine Aktiendepotverwaltung sowie Zahlungen via PayDirect.

Es gibt (leider) nicht die eine Bank, die alles und am besten noch gratis kann. Jede Bank hat Ihre Vor- und Nachteile, die oftmals aber auch in der Technik begründet liegen, welche die Bank nutzt. So bleibt man selbst als zahlender Kunde bei der Sparkasse bei Apple Pay außen vor, weil man eben dort sein eigenes Süppchen kochen will.

PS: N26 arbeitet auch mit Einzelhändlern (zB REWE) zusammen, bei denen man dann ohne Zusatzgebühren und Mindestumsatz Geldabheben (ohne Verrechnung auf die 5 Automaten-Abbuchungen) und bis 100€/Monat sogar gebührenfrei Geldeinzahlen kann.

Ich nutze vor allem die DKB. Habe dort:

– Privatkonto mit Giro + Visa

– Gemeinschaftkonto mit jeweils für mich und meine Frau Giro+Visa

– Commerzbank (Kostenlos-Konto auch bei 0€ Eingang, war mal eine Aktion) –> Vor allem für Notkarte und Einzahlungen

– N26 schlafend gelegt, nachdem die N26 wortbrüchig geworden ist und ohne Dispo trotzdem für das Guthabenkonto einen Schufa Eintrag angelegt hat.

– Boon für ApplePay über Irland

– Revolut

Nun warum diesen „Park“ an Konten?

DKB – Kostenloses Abheben überall mit der Visa, Vollwertige Visa, Keine Auslandseinsatzgebühren im Nicht-Euro-Land, vollwertige Girocard für Läden die noch nach dem Muster sind „Hier nur Giro“, Beispiele: Schwimmbäder, Ärzte, Stadtverwaltungen, … gibt noch einige 🙁

Commerzbank: lokale Bank, Filiale für alle Fälle

Boon: Genial, seit einem Jahr ApplePay

Revolut: Fremdwährungskarte und keine Gebühren im Ausland, aber leider auch Prepaid.

N26: Hat sich bei mir immer weiter nach unten vorgearbeitet mit jeder Änderung am Geschäftsmodell und fehlenden Konto-Konzepten (Gemeinschaftskonto, Vollmachten, ….), keine echte Girocard und damit dann Gefahr manchmal Zahlungsunfähig zu sein.

Boon: ist es mittlerweile nicht kostenpflichtig oder sind Bestandskunden ausgenommen?

Ich habe noch bis Januar „Schonfrist“ (1 Jahr kostenlos).

Durch die Aktionen bin ich aber ja eher im Plus ?

1822direkt, aber mittlerweile ohne Kreditkarte,da Mindestumsatz auf 4000€/Jahr angehoben wurde,damit die VISA-Karte kostenlos ist(sonst 25€?/Jahr).

Vorteil:Sparkassenautomaten

Ansonsten gibt es kostenlose Visa-Karten,die über die SantanderBank laufen…

ING DiBa, nichts anderes!!!

Keinerlei Kosten, super Service 24/365.